IDC發布中國中小企業數字化發展路徑與市場機會分析報告

責編:gltian |2022-11-08 15:21:11中小企業管理者的數字化意識隨著疫情的影響有所提升,超過65%的企業將提高其在IT方面的支出以獲得更高的數字化彈性。領先的中小企業走在創造新產品、服務和工具的最前沿。一些具有數字化優先敏感性的企業迅速改變了他們產品、服務和經營模式,這些措施不僅在疫情期間起到了巨大的作用,在未來的市場環境變化中(如經濟衰退)也能確保企業蓬勃發展。IDC近日發布的《中國中小企業數字化驅動機會,2022》報告詳細的闡述了不同類型中小企業的IT投資方向和數字化發展路徑。

中國中小企業數字化現狀:正在跨越數字鴻溝

目前,中國地區55%的中小企業的重點放在維持其業務上。展望未來,他們必須采取積極主動的措施來發展業務,而這要從采用數字化優先戰略開始。2021年IDC對全球中小企業的數字化發展程度評估結果顯示,中國的中小企業數字化程度正處在數字化進程的早期階段,有38%的中小企業已經實施了全面的數字化戰略,是數字化的堅定者。中國地區其余62%的中小企業擁有一些技術實施的戰術計劃,或已經在業務層面啟動數字化計劃,但這些計劃的實施仍然是分散且缺乏規劃的。

中國中小企業的市場機會:從傳統硬件采購向解決方案轉移

未來的中小企業是一個生態系統和技術先行的組織,能夠擴大其生存和市場適應能力,以推動生產力、競爭力和業務的持續增長。未來發展較好的中小企業一定是數據驅動、以客戶為中心、高度自動化并通過不斷實踐-學習-迭代的方法實現持續提供創新解決方案的新型組織。

當前中小企業的IT支出仍以硬件為主(包含IaaS),占比63.%; 軟件占比約為17.%;其他為服務采購。從采購模式上,從以往依賴傳統硬件IT經銷商向解決方案服務商轉移。數字化程度越高的企業,對整合解決方案的需求越高。在未來18個月,中型企業將轉向以云解決方案,安全解決方案,購買/升級IT軟件和硬件以及客戶體驗解決方案,以推動收入增長、提升客戶滿意度和運營效率。

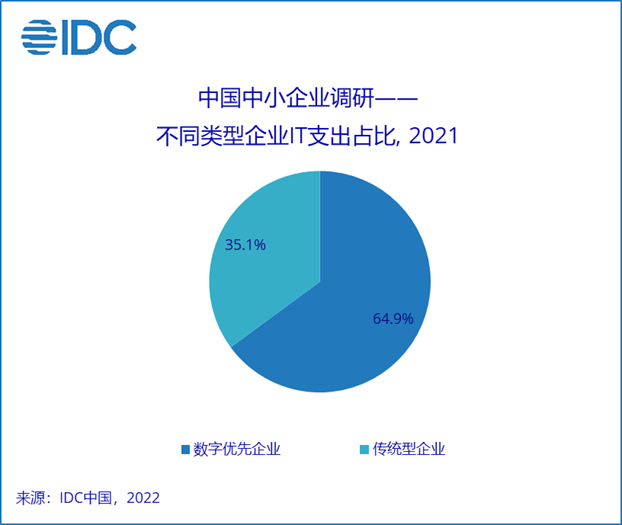

中國中小企業細分市場分析:數字化優先和傳統企業需求不同

IDC將中小企業劃分為數字化優先企業和傳統型企業兩個組別。數字化優先企業是指數字化水平較高的數字原生和數字驅動型企業,其IT支出約占中小企業總體的65%。數字化優先企業中的專業服務業、金融、教育和醫療行業是IT支出占比較高的行業,對解決方案的需求更高,尤其是在數字化流程和數字化開發場景上的數字化需求高于總體。

傳統型企業是指數字化水平略低的數字化跟隨者和墨守成規者,其中專業服務業、個人消費服務業、零售和離散制造業是IT支出占比較高的行業,傳統企業的硬件支出占比更高,在客戶營銷體驗改進和IT基礎設施上需求更加強烈。

在企業規模中,中型企業IT支出占比超過65%,具有更強的采購能力,尤其是在云解決方案和安全解決方案的需求上更加顯著。

中小企業購買因素中,價格仍然是重要的影響因素。而采購渠道的選擇不僅因企業規模和類型而異,還因中小企業購買的技術類別而異。對于大部分企業來說,技術或設備對業務的實際支撐效果和后續服務支持是重要的因素。針對中小企業市場的IT服務商,需要在價格和服務模式上適應中小企業市場的需求。

中小企業數字化發展路徑:推動技術升級,創造商業價值

對于大部分數字化優先的中小企業來說,數字化發展的瓶頸主要在于對如何規劃企業的數字化路徑以及對新技術的認知和使用成本過高。而對于大多數傳統型中小企業來說,加強IT基礎能力,“上云”仍然是其加強數字化基礎架構能力的必經之路。

來自政府管理部門和行業發展支持部門的數字化信息是中小企業最為信任的信息渠道,行業的最佳實踐案例,尤其是在經營模式創新,效率提升和客戶體驗改進方面的實施案例與中小企業的發展目標相契合,更能夠幫助中小企業建立起對數字化戰略的認知。IDC的中小企業數字化成熟度評估模型,可以更好的幫助中小企業開展自查,也為企業的數字化戰略提供了方向。

IDC中國研究總監李連風指出:“成功的中小型企業不僅具有數字化優先的意識,也建立了適合自己業務的數字化優先戰略,技術供應商需要通過多種途徑觸達中小企業,并提供貼近中小企業所需的低成本,高彈性的技術應用和服務方案,從而取得在中小企業市場的成功。技術供應商在與中小企業的不同角色人員互動中,需要考慮幫助他們提高數字化戰略的整體規劃、部署和對業務的影響,建立更加緊密的合作關系。”

IDC《2022年中國中小企業數字化戰略系列研究報告》

主要關注中國500人以下的企業市場動態和ICT采購行為,深入了解中小企業的數字化現狀和不同細分群體的需求差異。該系列研究提供了中國中小企業的在采購不同IT技術應用時的流程和標準,包括硬件,軟件,安全,云應用等相關技術,為中小企業在數字化優先的成長過程中提供發展路徑和應用指導,同時幫助為中小企業提供科技產品和服務的廠商提供市場進入的基礎數據、信息以及市場策略支持。

來源:IDC咨詢