2028年中國ICT市場規模將超7,517億美元,五年復合增長率6.5%

責編:gltian |2025-02-26 17:14:39國際數據公司(IDC)于近日發布了2025年V1版IDC《全球ICT支出指南:行業與企業規模》(Worldwide ICT Spending Guide Enterprise and SMB by Industry)。IDC數據顯示,2024年全球ICT市場總投資規模接近5.3萬億美元,并有望在2028年增至6.9萬億美元,五年復合增長率(CAGR)為7%。

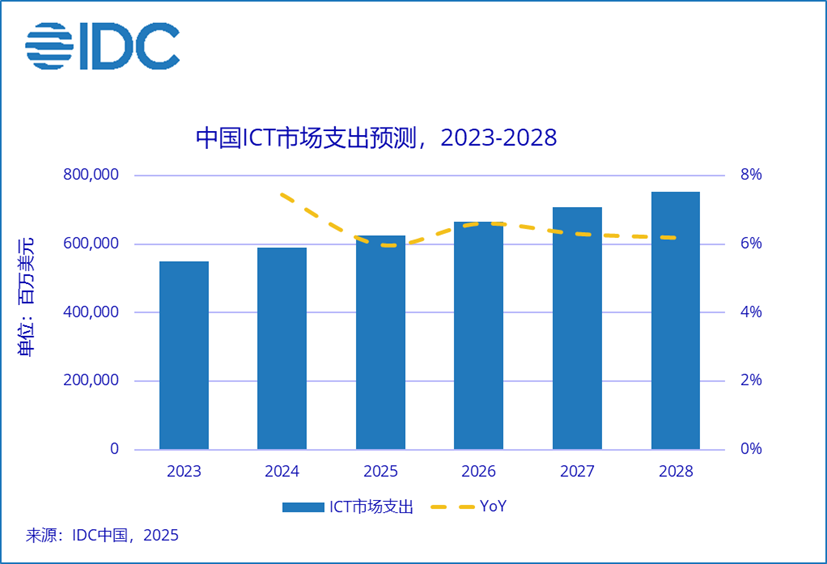

中國ICT市場支出預測洞察

IDC預測,2028年中國ICT市場規模接近7517.6億美元,五年復合增長率(CAGR)為6.5%。其中,消費端在政策刺激與新興技術產品推動下迎來復蘇,智能終端需求有所增長。

從企業視角來看,2024年中國企業級ICT市場規模約為2,693.6億美元,比2023年增長11.7%,持續高于GDP的增速。自2024年起中國企業級ICT市場以每年11.5%的復合增長率增長,2028年中國企業級ICT市場規模接近4,150億美元。出海、云計算、人工智能及算力部署成為市場增長核心引擎。

生成式人工智能對算力的需求成為推動ICT市場增長的主要因素。企業持續加大對數據存儲與算力基礎設施的投入,以滿足不斷攀升的計算需求,助力生成式AI技術的創新與落地。這一趨勢加速了ICT市場的整體擴張。智算服務需求進一步提升,政府鼓勵八大算力樞紐和十大中心建設,AI驅動通算中心逐步向智算中心升級。IDC預計,2023-2028年中國企業級服務器和存儲投資五年復合增長率(CAGR)達24.3%。

云計算部署模式在企業級IT市場中的占比將進一步提升,存量客戶持續擴容,互聯網客戶全量上云。IaaS市場受限于業務增長、價格競爭等因素影響,增長有所放緩。IDC數據顯示,中國IaaS支出增速五年復合增長率(CAGR)達14.3%。

中國頭部云廠商、云專業和管理服務商持續進行海外布局,視頻、電商、游戲等行業的市場營收有所增長。東南亞、中東非是目前出海熱點地區。

行業洞察

金融行業仍然是ICT支出的重要領域。隨著人工智能和數字化轉型的深入推進,金融機構持續加大對新興技術的投入,以提升運營效率、優化風控體系,豐富客戶體驗,從而增強市場競爭力。

此外,軟件和信息服務行業同樣是ICT投資的關鍵領域。隨著云計算、人工智能和大數據技術的持續發展,企業對軟件和信息服務的需求不斷增長。IDC預計,從2024年起,該行業的五年復合增長率將達到20.3%,到2028年整體投資規模將接近890億美元。

企業規模洞察

2024年,超大型企業(Very Large Business, 1000+)仍然是ICT支出的主要力量,占據了超過兩成的投資份額。與此同時,中小型企業的IT支出穩步增長。隨著智能制造技術的普及,中小企業對自動化與數字化解決方案的關注度不斷提高,通過引入智能生產系統和優化生產流程來提升效率,增強市場競爭力。