網(wǎng)絡(luò)攻擊對股價(jià)的影響到底有多大?

責(zé)編:gltian |2024-10-22 16:53:44上市公司遭受網(wǎng)絡(luò)攻擊導(dǎo)致數(shù)據(jù)泄漏后股價(jià)會暴跌嗎?真實(shí)情況比大多數(shù)企業(yè)管理者和投資者想像得更為復(fù)雜和嚴(yán)重。

近年來隨著重大數(shù)據(jù)泄露和網(wǎng)絡(luò)安全事件的頻繁發(fā)生,網(wǎng)絡(luò)攻擊對股價(jià)的影響成為了投資者和公司管理層關(guān)心的焦點(diǎn)。盡管直觀上看,網(wǎng)絡(luò)攻擊帶來的數(shù)據(jù)泄露會導(dǎo)致公司股價(jià)大幅下跌,但實(shí)際情況比預(yù)想的更加復(fù)雜。

Comparitech的最新研究表明,數(shù)據(jù)泄露確實(shí)會對公司股價(jià)產(chǎn)生負(fù)面影響,研究的主要發(fā)現(xiàn)如下:

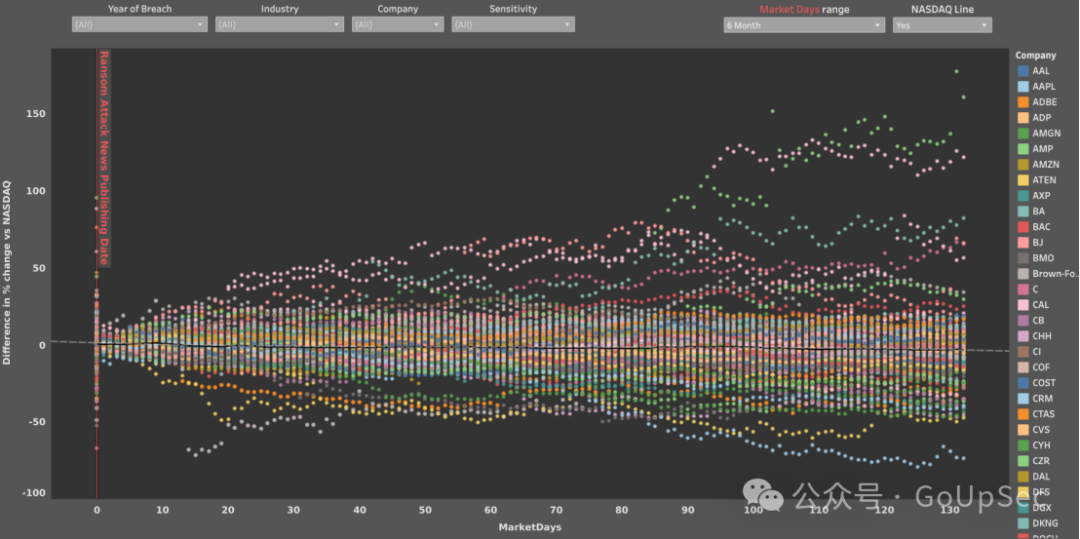

- 在數(shù)據(jù)泄漏披露后的六個(gè)月內(nèi),違規(guī)公司的股票平均表現(xiàn)比納斯達(dá)克指數(shù)低3.2%

- 股價(jià)在數(shù)據(jù)泄漏發(fā)生后41個(gè)工作日內(nèi)觸底,平均下跌-1.4%

- 數(shù)據(jù)泄漏行為發(fā)生53天后,股價(jià)恢復(fù)至披露前的水平

- 醫(yī)療企業(yè)的平均股價(jià)在數(shù)據(jù)泄漏后跌幅最大,其次是金融和制造業(yè)

- 反直覺的是,社會安全號碼等高度敏感數(shù)據(jù)的泄露對股價(jià)的負(fù)面影響小于電子郵件地址等非敏感信息的泄露

- 大規(guī)模數(shù)據(jù)泄漏對股價(jià)的負(fù)面影響比小規(guī)模泄漏更大

數(shù)據(jù)泄漏對股價(jià)的影響再次顯現(xiàn)

Comparitech的分析顯示,數(shù)據(jù)泄漏對股價(jià)的影響力是周期性的,按時(shí)間大致分為強(qiáng)(敏感)、弱(麻痹)、強(qiáng)(再次敏感)三大階段,我們現(xiàn)在正處于第三階段。

第一階段:2015年之前(尤其是2007年之前)發(fā)生的泄露事件對股價(jià)的影響更為顯著;第二階段2015-2020年披露的泄露事件影響則相對較小。投資者對這類事件的適應(yīng)能力增強(qiáng),市場也逐漸認(rèn)為數(shù)據(jù)泄露是一種“新常態(tài)”。

然而,第三階段(2020年后至今)股價(jià)對網(wǎng)絡(luò)攻擊再次敏感。隨著勒索軟件攻擊的崛起,網(wǎng)絡(luò)攻擊不僅僅局限于數(shù)據(jù)盜竊,還包括通過加密公司系統(tǒng)來直接中斷業(yè)務(wù)運(yùn)作,這種新型攻擊造成的財(cái)務(wù)損失更為顯著,進(jìn)而導(dǎo)致遭受攻擊的企業(yè)股價(jià)表現(xiàn)遜于市場平均水平。

哪些行業(yè)的股價(jià)受數(shù)據(jù)泄露影響最大?

例如,根據(jù)Comparitech對118家上市公司在數(shù)據(jù)泄露前后股價(jià)的研究,這些公司的股價(jià)在數(shù)據(jù)泄露發(fā)生后的41天內(nèi)平均下跌了約1.4%。

數(shù)據(jù)泄漏發(fā)生后納斯達(dá)克股價(jià)的差異統(tǒng)計(jì) 來源:Comparitech

不同行業(yè)對數(shù)據(jù)泄露的反應(yīng)也不盡相同。醫(yī)療行業(yè)在數(shù)據(jù)泄露后的六個(gè)月表現(xiàn)遠(yuǎn)低于市場,平均落后NASDAQ指數(shù)達(dá)10.6%。相比之下,零售行業(yè)則在同一時(shí)期表現(xiàn)出色,超過了納斯達(dá)克指數(shù)7.29%。

金融服務(wù)和支付行業(yè)由于涉及大量敏感信息,通常受到的沖擊也較為嚴(yán)重。在泄露發(fā)生后,金融企業(yè)的股價(jià)在短短16個(gè)交易日內(nèi)平均下跌了17.42%。相比之下,零售企業(yè)雖然也涉及大量用戶數(shù)據(jù),但由于其行業(yè)性質(zhì),股價(jià)的跌幅相對較小,且恢復(fù)速度更快。

股價(jià)恢復(fù)周期可長達(dá)一年以上

股價(jià)的短期波動是顯著的,但長期的影響更為復(fù)雜。比較典型的情況是,在數(shù)據(jù)泄露發(fā)生后的兩周內(nèi),受影響公司的股價(jià)通常會觸底,然后逐步反彈。一年后,這些公司的股價(jià)平均上漲了8.53%,但仍比同期納斯達(dá)克指數(shù)低約3.7%。也就是說,盡管股價(jià)回升,但并未完全恢復(fù)到市場整體表現(xiàn)水平。

更有意思的是,一些重大的數(shù)據(jù)泄露事件,例如2017年Equifax的泄露,導(dǎo)致該公司的股價(jià)一度暴跌60%,但在一年后幾乎完全恢復(fù)。這說明,盡管數(shù)據(jù)泄露可能導(dǎo)致短期股價(jià)大跌,投資者在長期仍有信心,尤其是在公司積極采取補(bǔ)救措施并公開透明地應(yīng)對危機(jī)時(shí)。

泄漏數(shù)據(jù)越敏感對股價(jià)影響越小?

另一個(gè)有趣的現(xiàn)象是,涉及敏感數(shù)據(jù)(如社會安全號碼)的泄露反而對股價(jià)的影響較小,而泄露較不敏感的數(shù)據(jù)(如電子郵件地址)時(shí),股價(jià)的跌幅卻更大。

Comparitech的研究顯示,泄露高度敏感數(shù)據(jù)的公司股價(jià)在六個(gè)月內(nèi)反而跑贏了市場1%,而泄露中等敏感數(shù)據(jù)的公司則落后于市場3.8%,泄露低敏感數(shù)據(jù)的公司表現(xiàn)最差,落后7.93%。這一反常現(xiàn)象或許說明,投資者對數(shù)據(jù)泄露事件的實(shí)際了解程度存在偏差。

值得注意的是,雖然泄漏數(shù)據(jù)的敏感性與股價(jià)漲跌存在反直覺的負(fù)相關(guān)性,但這并不意味著企業(yè)可以逃脫懲罰。事實(shí)上,數(shù)據(jù)泄漏的嚴(yán)重性不僅會影響公司股價(jià),甚至可能導(dǎo)致公司破產(chǎn)。因?yàn)槠髽I(yè)在遭遇重大數(shù)據(jù)泄露后,不僅要面對監(jiān)管機(jī)構(gòu)的問責(zé),還需承擔(dān)高昂的通知成本。

據(jù)華爾街日報(bào)報(bào)道,數(shù)據(jù)泄漏后的通知成本通常高達(dá)每人2美元甚至更多。2023年發(fā)生重大數(shù)據(jù)泄漏事件的NPD(泄漏29億條個(gè)人數(shù)據(jù))和FBCS(泄漏500萬客戶信息)分別在近年10月和8月申請了破產(chǎn)保護(hù)和清算。FBCS在聲明中透露僅是向所有受影響客戶寄送通知信的成本就足以耗盡公司剩余的300萬美元資產(chǎn)。

如今即便是小型企業(yè)也可能持有大量敏感數(shù)據(jù),隨著數(shù)據(jù)泄露規(guī)模的不斷擴(kuò)大,企業(yè)在遭遇攻擊后面臨巨大財(cái)務(wù)壓力。因此,數(shù)據(jù)泄露不僅影響公司股價(jià),還可能導(dǎo)致更為嚴(yán)重的財(cái)務(wù)危機(jī),甚至直接導(dǎo)致公司破產(chǎn)。

總結(jié)

總體來看,盡管近年來數(shù)據(jù)泄露對公司股價(jià)的負(fù)面影響再次放大,但這種影響的程度取決于多個(gè)因素,包括行業(yè)性質(zhì)、泄露數(shù)據(jù)的敏感性和公司對危機(jī)的應(yīng)對方式等。盡管短期內(nèi)股價(jià)會有所下跌,但公司只要妥善應(yīng)對,通常能夠在一年內(nèi)逐步恢復(fù),甚至在某些情況下超越市場表現(xiàn)。

當(dāng)然,數(shù)據(jù)泄露不僅僅是財(cái)務(wù)問題,還涉及法律、聲譽(yù)、競爭力等多方面風(fēng)險(xiǎn)。因此,企業(yè)不僅需要高度重視網(wǎng)絡(luò)安全防御,還應(yīng)制定有效的危機(jī)管理策略,緩解潛在的長期影響并避免再次成為網(wǎng)絡(luò)攻擊的受害者。

參考鏈接:

https://www.comparitech.com/blog/information-security/data-breach-share-price-analysis/

聲明:本文來自GoUpSec,稿件和圖片版權(quán)均歸原作者所有。所涉觀點(diǎn)不代表東方安全立場,轉(zhuǎn)載目的在于傳遞更多信息。如有侵權(quán),請聯(lián)系rhliu@skdlabs.com,我們將及時(shí)按原作者或權(quán)利人的意愿予以更正。

- ISC.AI 2025正式啟動:AI與安全協(xié)同進(jìn)化,開啟數(shù)智未來

- 360安全云聯(lián)運(yùn)商座談會圓滿落幕 數(shù)十家企業(yè)獲“聯(lián)營聯(lián)運(yùn)”認(rèn)證!

- 280萬人健康數(shù)據(jù)被盜,兩家大型醫(yī)療集團(tuán)賠償超4700萬元

- 推動數(shù)據(jù)要素安全流通的機(jī)制與技術(shù)

- RSAC 2025前瞻:Agentic AI將成為行業(yè)新風(fēng)向

- 因被黑致使個(gè)人信息泄露,企業(yè)賠償員工超5000萬元

- UTG-Q-017:“短平快”體系下的高級竊密組織

- 算力并網(wǎng)可信交易技術(shù)與應(yīng)用白皮書

- 美國美中委員會發(fā)布DeepSeek調(diào)查報(bào)告

- 2024年中國網(wǎng)絡(luò)與信息法治建設(shè)回顧