基于物聯網的貸后風控大數據應用

責編:gltian |2023-07-27 16:00:46傳統服務模式下銀行用戶貸后風險管控更多地依賴于對用戶的報表分析、實地調查、負面信息清單等,普遍存在評估手段不足、成本高、及時性難以保障、真實數據難以獲得等問題。而基于物聯網和大數據應用技術的智能貸后風險監測平臺,可實現對企業的生產工程實時監控,通過接入企業貸款抵押設備、水電等能耗數據,實時查詢企業設備運行情況和能耗情況,幫助銀行了解抵押資產狀態和企業運營狀況,提高貸后監管實時性,降低監控人工成本。

相關應對技術分析

物聯網技術是指根據感知的設備信息,將物與物、人與物之間的信息進行收集、傳遞和控制等。通過各種感知技術,如傳感器、無線射頻識別(RFID)裝置、紅外感應器、全球定位系統、人臉識別等各種裝置與技術,實時采集任何需要監控、連接、互動的物體或過程。以實現智能化識別、監控、管理等應用場景中環境、設備、人等各種要素,實現管理智能化。

物聯網應用技術已經在很多場景中大量使用,例如智慧交通領域、智慧物流領域、智慧安防領域、智慧醫療領域、智慧電網和環境保護領域、智能家居領域、智慧農業領域、智慧制造領域等等。近些年物聯網應用技術也在金融領域發揮了更重要的作用,提供很多金融業的物聯網解決方案。

物聯網技術在銀行業有著寬闊的應用場景,例如在銀行業務流程的輔助監管方面,如智能金庫和智能鈔箱可以通過金庫涉庫人員的定位、錢箱定位以及車輛定位(利用RFID技術)等運動目標的動態管理利用物聯網無線網絡技術進行協助。在網點轉型方面,改造傳統的辦理業務網點為智慧網點(營銷型網點),利用物聯網技術實現VIP迎賓、人流統計、網點環境智能操作等。除了以上業務場景,物聯網還可以應用于銀行業的信貸業務中。尤其是貸前評價和貸后風控管理過程中,利用大量的、準確的、完整的信息形成與客戶相關的信用體系,貸后風控管理的準確性和效果性得到提高,通過物聯網技術能夠形成良好的信用模型和風險控制模型。更好地解決傳統信貸模式中中小企業貸款難、重貸輕管等諸多問題。

智能貸后風險監測平臺設計

充分運用物聯網和大數據技術,用智能貸后風險監測手段替換傳統貸后管理模式,形成以物聯網和大數據技術為驅動的智能貸后風險監測平臺。與傳統貸后風險監測比較,智能化貸中風險監測平臺不但可以節約大量時間和人力投入,更深遠的意義在于能夠最大限度提升政府對風險控制和干預效率,從而增強管理決策的針對性與有效性,以及風險管理的宏觀穩定性。

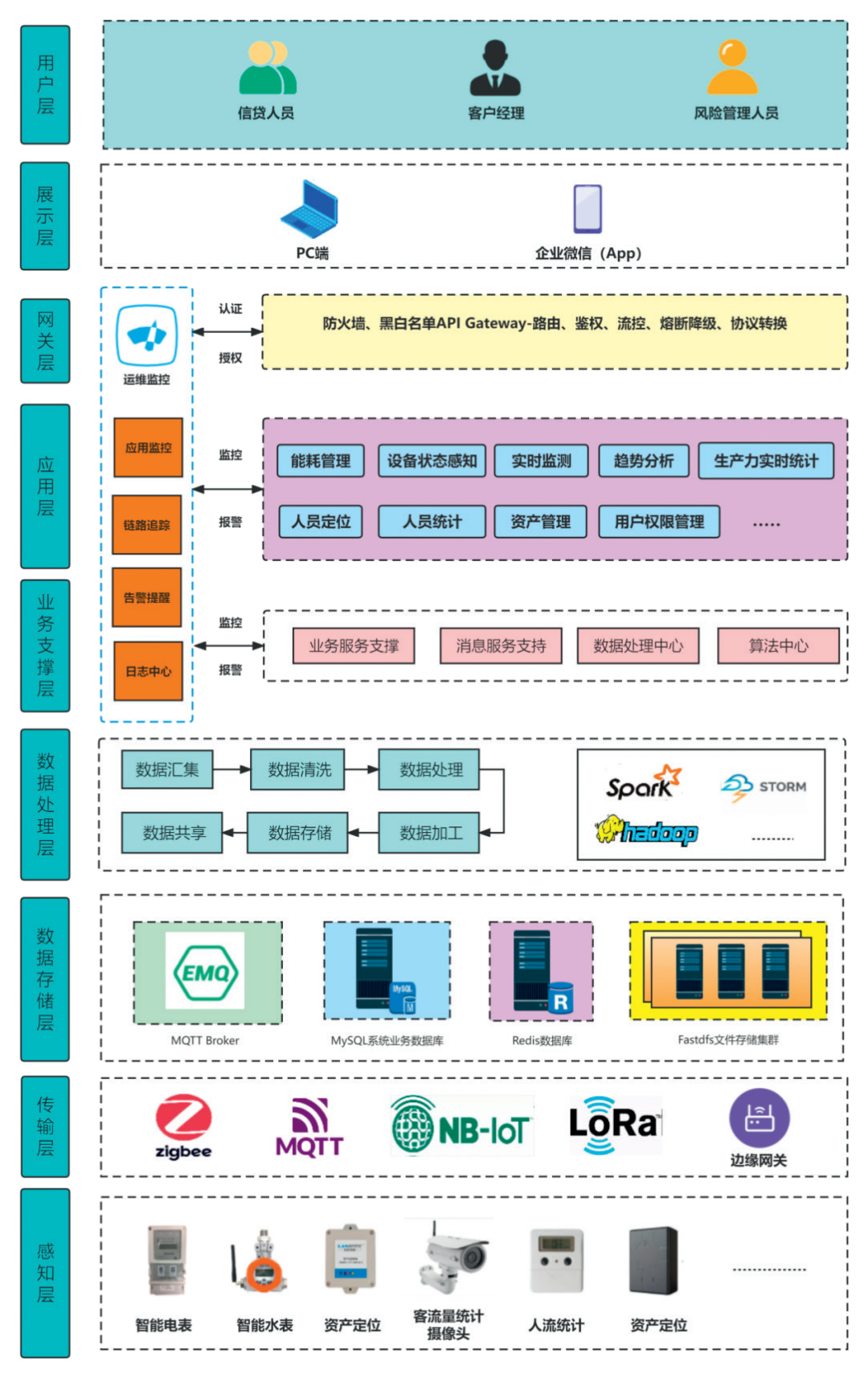

貸后智能風險監測平臺通過物聯網技術實時獲取企業和客戶客觀的過程數據,同時利用大數據分析技術對數據進行甄別管控,實現智能化實時掌控企業生產經營數據有效降低了金融風險,提高了管理效率和風控水平。智能化貸后風險監測平臺可以解決傳統服務模式下無法實時監管的痛點,并可以全天候掌控企業整個生產經營過程,實時統計關鍵過程數據。智能貸后風險監測平臺可以根據企業經營過程數據,為每個客戶或企業風險級別進行全面評級,為客戶精細化管理以及鑒別優質客戶提供數據支持。平臺整體架構(如圖所示)。

圖? 系統整體架構圖

1.數據采集

物聯網數據采集都集中在感知層也就是各種物聯網設備上送例如狀態數據、位置數據等,本方案中銀行貸款企業種類較多,例如包括生產制造業、科技企業等,根據企業實際的經營范圍和種類采取不同網絡方式接入智能物聯網設備實時采集企業生產數據、人流數據和資產數據等。

針對工業企業利用智能電表、智能水表等智能遠程設備,對工業企業廠區的能耗進行監督管理,實時動態地展示能耗水平,真實客觀地反映企業的生產運營。針對高科技企業人才作為企業的核心資產,利用人員流動情況的計量監控設備,統計員工在崗數量。清晰了解公司人員和變動情況,客觀反映企業的人員規模是否出現大幅變動。針對資產抵押類企業利用定位和視頻監控設備,對抵質押的資產,如重要生成資料、存貨和重要生產設備等在庫狀態和在產狀態進行遠程管理,實時掌握抵質押品的狀態,避免被調包和挪用。

在感知層中根據不同設備類型和用途設備組網和設備接入后臺方式有所不同。一是智能電表、智能水表以及人流統計等采集信息數據量不大的設備,主要使用的ZigBee類型的物聯網設備。ZigBee具有自組網,功耗低,延遲小,覆蓋范圍廣,成本低等優點。二是高清攝像頭等數據量較大的設備使用Http進行數據傳輸。三是資產定位等需要實時位置數據的設備使用移動網絡定位更加準備。

由于物聯網采集的數據量非常大,為了避免大量數據對后臺系統的造成壓力,本方案中增加邊緣服務進行數據的初期處理和存儲。邊緣服務器主要的作用:一是根據后臺下發的規則,過濾掉不滿足規則要求的上送數據,減輕后臺服務器的壓力。二是當與后臺網絡不穩定時,將上送數據暫時保存在邊緣服務器中。網絡穩定后再上送,避免關鍵數據丟失。三是利用邊緣服務器的計算能力,可以初步對上送數據進行計算再上送,建議后臺服務器計算處理壓力。

2.數據存儲與處理

首先,數據存儲。物聯網的數據采集具有非常大的數據量,對系統的吞吐量要求非常高。通常還需要對收集到的大量歷史數據進行建模,并對其進行離線分析。所以,物聯網數據平臺要求非常苛刻,不僅吞吐能力要非常高,也要低延時;既要能對流量數據進行實時處理,又要能對歷史數據進行海量處理。

其次,數據處理分析。通過物聯網設備實時收集大量的企業生產運營的數據,根據業務規則利用大數據分析這些數據清洗、處理、加過以及存儲。通過風險預警模塊等對處理后的結果進行研判,對企業經營風險加以辨識,對異常監測指標進行警示。

平臺功能概述

1.企業視圖

企業視圖是本方案中應用基礎,將企業的物聯網設備、能耗監測、資產定位等信息與一體,更好的展示企業生產運營情況。企業視圖具體包括企業概覽、產品管理、設備管理、分組管理、空間管理、規則引擎等功能模塊,企業視圖具體包括企業概覽、產品管理、設備管理、分組管理、空間管理、規則引擎等功能模塊。

2.能耗監控

能耗監測按不同能耗種類分別管理,橫向縱向分析對比實時數據和歷史數據。主要監測企業用電、用水等日常能耗狀態的變化,通過對日常經營能耗或生產能耗的情況來判斷企業貸款的經營情況。自動生成實時報表、歷史報表、日/月報表、實時曲線、歷史曲線、預測曲線等數據分析表圖等。

3.資產管理

將物聯網信息技術嵌入商業銀行的抵質押物管理中,這將是提升商業銀行抵質押物管理的有效性措施,并有效加強抵質押物管理。利用電子傳感器、RFID、GPS等物聯網技術,取代了以往的人工采集、清點抵質押物品數據,進一步完善了抵質押融資業務辦理手續,有效解決了風險監控與預警能力落后等的困難。

應用于資產抵押類場景,主要監測資產狀態的比變化,是否產生位置的變化,以資產的位置來判斷抵押資產是否發生轉移或者挪用。可以應用于以下幾種場景。

汽車質押:汽車4S店為了增加效益,在傳統的抵押場景中會借助銀行貸款來獲得資金用于購買更多的車輛,并將沒有出售的車輛作為資產抵押物。為了實時監控抵押車輛的狀態和質押情況,可以將質押車輛接入智能貸后風險監測平臺。通過物聯網實時收集質押車輛狀態,并且監管人員可以實時遠程查看質押車輛的存放現場,保障質押車輛的安全。同時也提供了汽車4S店在銀行的信譽,增加了抵押資產周轉并獲得更具彈性的資金支持。

倉儲貨物質押:在倉儲倉庫的墻上或者頂棚安裝高清攝像頭以及各種紅外、溫度等傳感器,對出入倉庫的貨物的數量、大小、位置等信息進行登記。并對每個進出倉庫的貨物通過RFID設置唯一標識,用于跟蹤倉庫出入庫獲取情況和移動情況。管理人員設置相應的“虛擬圍欄”,通過實時收集的貨物物聯數據做到精準預警。銀行抵押物管理員通過智能貸后風險監測平臺可對倉庫貨物進行實時遠程監控,節約了大量人力成本。

同時,抵押資產關鍵信息發生變化時會及時發送告警,例如,當發生抵押資產位置變化等情況時,抵押物遮蓋監控圖像時,監控設備與平臺失去聯系時等,平臺均會發送告警信息給想關管理人員提示風險告警。

4.人流量監測

通過對一定區域的人流量進行監測,利用人流量的進出頻率和密度及時了解企業經營情況。上班時間內通過統計單位的坐班人數,對企業日常經營情況進行智能分析,通過周期內坐班人數的變動差異,對企業經營變化進行分析,防止因人員急劇變動而導致的經營風險。

5.趨勢分析

支持周/月周期的環比趨勢分析,通過選擇周/月/自定義時間周期來比較本時間周期與上時間周期的用電趨勢變化。通過趨勢分析發現周期時間的用電差異,輔助管理人員對問題區間進行快速定位,對潛在的風險進行提前防范。

6.風險告警

首先,能耗監測預警。支持設置周/月周期的環比告警,通過對比上周/月的累計用電量和本周/月的累計用電量閾值差值進行告警觸發。當企業用電觸發告警時,支持相關管理人員通過手機等方式接收通知。

其次,資產異常告警。當抵質押資產發送狀態變化時(例如位置移動等),會及時發送告警信息給相關管理人員,提醒關注抵質押資產情況和變化。

第三,設備狀態告警。當物聯設備遇到電量過低、設備故障,或者當設備的某一項或某幾項參數滿足閾值時,都會產生告警并及時管理人員及時處理。

7.邊緣服務

邊緣服務主要是是提供本地服務,對上送數據進行暫存、預處理等。許多業務將通過本地設備實現而無需交由服務器端,大大提升處理效率,減輕服務器端的負荷。

首先,數據采集。通過不同的接口驅動與設備通信,獲得設備推送的通信報文。其次,報文解析或協議解析。主要是指業務應用協議的報文解析。第三,數據清洗或過濾。設備端數據采集很頻繁,通常到毫秒級別,這是確保實時性的需要,但是很多采集到的數據是大量冗余的。最常見的做法就是對實時數據進行標注,實現在數據變位或一定間隔內定期進行上送、記錄等數據處理,進而加強與服務端通信的有效性,又能降低通信成本。第四,數據記錄,邊緣服務本地存儲有限,通常的做法是將數據暫時緩存,例如本地只保留3天、7天,過期數據及時刪除。另外一部分做法就是本地實時存儲,隔天(或一定時間)統一推送到服務端指定存儲服務上,然后刪除本地存儲數據。

來源:金融電子化