網(wǎng)絡(luò)安全保險(xiǎn)國(guó)內(nèi)外產(chǎn)業(yè)發(fā)展研究

責(zé)編:gltian |2022-09-23 14:10:48作者簡(jiǎn)介

鄭威

中國(guó)信息通信研究院安全研究所高級(jí)工程師,主要從事網(wǎng)絡(luò)安全、數(shù)據(jù)安全、移動(dòng)應(yīng)用安全、人工智能安全等方面的研究工作。

姜鼎

通信作者。中國(guó)信息通信研究院安全研究所工程師,主要從事網(wǎng)絡(luò)安全、數(shù)據(jù)安全、移動(dòng)應(yīng)用安全、網(wǎng)絡(luò)安全保險(xiǎn)等方面的研究工作。

郭飛

中國(guó)信息通信研究院安全研究所工程師,主要從事網(wǎng)絡(luò)安全、數(shù)據(jù)安全、移動(dòng)應(yīng)用安全、人工智能安全等方面的研究工作。

孫麗潔

中國(guó)信息通信研究院安全研究所工程師,主要從事網(wǎng)絡(luò)安全、數(shù)據(jù)安全、網(wǎng)絡(luò)安全保險(xiǎn)、人工智能安全等方面的研究工作。

論文引用格式:

鄭威, 姜鼎, 郭飛, 等. 網(wǎng)絡(luò)安全保險(xiǎn)國(guó)內(nèi)外產(chǎn)業(yè)發(fā)展研究[J]. 信息通信技術(shù)與政策, 2022,48(8):43-51.

網(wǎng)絡(luò)安全保險(xiǎn)國(guó)內(nèi)外產(chǎn)業(yè)發(fā)展研究

鄭威 姜鼎 郭飛 孫麗潔

(中國(guó)信息通信研究院安全研究所,北京 100191)

摘要:隨著網(wǎng)絡(luò)安全風(fēng)險(xiǎn)日益加劇,網(wǎng)絡(luò)安全保險(xiǎn)得到了快速發(fā)展,成為轉(zhuǎn)移、防范網(wǎng)絡(luò)安全風(fēng)險(xiǎn)的重要工具。國(guó)外的網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)經(jīng)歷了二十余年的發(fā)展實(shí)踐,已形成了較為成熟的上下游生態(tài)。通過研究國(guó)外網(wǎng)絡(luò)安全保險(xiǎn)的產(chǎn)業(yè)環(huán)境及發(fā)展趨勢(shì),結(jié)合國(guó)內(nèi)網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)業(yè)發(fā)展現(xiàn)狀及業(yè)務(wù)模式,分析國(guó)內(nèi)產(chǎn)業(yè)發(fā)展面臨的問題,并提出發(fā)展建議。

關(guān)鍵詞:網(wǎng)絡(luò)安全保險(xiǎn);產(chǎn)業(yè)環(huán)境;網(wǎng)絡(luò)安全

中圖分類號(hào):TP393.08;F842.6?文獻(xiàn)標(biāo)志碼:A

引用格式:鄭威, 姜鼎, 郭飛, 等. 網(wǎng)絡(luò)安全保險(xiǎn)國(guó)內(nèi)外產(chǎn)業(yè)發(fā)展研究[J]. 信息通信技術(shù)與政策, 2022,48(8):43-51.

DOI:10.12267/j.issn.2096-5931.2022.08.007

0 引言

近年來,隨著數(shù)字經(jīng)濟(jì)的蓬勃發(fā)展,全球網(wǎng)絡(luò)安全威脅持續(xù)加劇。各國(guó)政府紛紛加強(qiáng)網(wǎng)絡(luò)監(jiān)管,企業(yè)的安全投入不斷增加,網(wǎng)絡(luò)安全保險(xiǎn)作為承保網(wǎng)絡(luò)安全風(fēng)險(xiǎn)的新險(xiǎn)種,日益成為轉(zhuǎn)移、防范網(wǎng)絡(luò)安全風(fēng)險(xiǎn)的重要工具。國(guó)外網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)業(yè)發(fā)展迅速,已形成較為成熟的上下游生態(tài)。加強(qiáng)對(duì)國(guó)外網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)業(yè)發(fā)展研究,推動(dòng)我國(guó)網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)業(yè)健康發(fā)展,對(duì)建設(shè)網(wǎng)絡(luò)強(qiáng)國(guó)、助力經(jīng)濟(jì)發(fā)展具有重大而深遠(yuǎn)的意義。

1 網(wǎng)絡(luò)安全保險(xiǎn)綜述

1.1 網(wǎng)絡(luò)安全保險(xiǎn)的背景

隨著新一輪科技革命和產(chǎn)業(yè)變革席卷全球,大數(shù)據(jù)、人工智能、移動(dòng)互聯(lián)網(wǎng)等新技術(shù)得以廣泛應(yīng)用,在促進(jìn)實(shí)體經(jīng)濟(jì)高速發(fā)展的同時(shí),也帶來了諸多新的網(wǎng)絡(luò)安全威脅和挑戰(zhàn)。

(1)國(guó)際方面。根據(jù)安聯(lián)集團(tuán)(Allianz)發(fā)布的《2022全球風(fēng)險(xiǎn)晴雨表》[1],2022年十大商業(yè)風(fēng)險(xiǎn)中,網(wǎng)絡(luò)事件(包括網(wǎng)絡(luò)犯罪、IT故障/停機(jī)、數(shù)據(jù)泄露、罰款和處罰等)占據(jù)首位。2021年2月,美國(guó)佛羅里達(dá)州水處理廠電腦系統(tǒng)被黑客入侵,導(dǎo)致當(dāng)?shù)鼐用裆钣盟袛啵?021年4月,F(xiàn)acebook的5 億用戶數(shù)據(jù)在暗網(wǎng)被公開售賣,企業(yè)聲譽(yù)受損;2022年1月,新加坡加密貨幣交易平臺(tái)被攻擊,黑客利用智能合約漏洞竊取價(jià)值3.2 億美元的加密貨幣。頻發(fā)的網(wǎng)絡(luò)安全事件給企業(yè)造成巨大經(jīng)濟(jì)損失和聲譽(yù)影響。

(2)國(guó)內(nèi)方面。根據(jù)國(guó)家互聯(lián)網(wǎng)應(yīng)急中心發(fā)布的《2021年上半年我國(guó)互聯(lián)網(wǎng)網(wǎng)絡(luò)安全監(jiān)測(cè)數(shù)據(jù)分析報(bào)告》[2],2021年上半年,我國(guó)受攻擊IP有3 048 萬(wàn)個(gè),占我國(guó)IP地址總數(shù)的7.8%;“零日”漏洞7 107 個(gè),同比大幅增長(zhǎng)55.1%。2020年3月,微博5.38 億用戶數(shù)據(jù)泄露,企業(yè)聲譽(yù)受損;2021年3月,中國(guó)臺(tái)灣電腦公司Acer遭勒索軟件攻擊,贖金高達(dá)3.25 億美元。2021年6月,淘寶近12 億條用戶數(shù)據(jù)被盜取,引發(fā)社會(huì)廣泛關(guān)注。

為減少或避免網(wǎng)絡(luò)安全事件帶來的損失,企業(yè)需不斷完善自身的網(wǎng)絡(luò)風(fēng)險(xiǎn)管理體系,提升應(yīng)對(duì)網(wǎng)絡(luò)安全風(fēng)險(xiǎn)的能力。在風(fēng)險(xiǎn)控制模型中,應(yīng)對(duì)風(fēng)險(xiǎn)共有四種手段:消除、降低、轉(zhuǎn)移和接受。由于網(wǎng)絡(luò)安全風(fēng)險(xiǎn)難以消除,企業(yè)通常通過部署網(wǎng)絡(luò)安全產(chǎn)品和服務(wù)來抵御攻擊,降低風(fēng)險(xiǎn)發(fā)生的可能性,并最終接受殘余風(fēng)險(xiǎn)。網(wǎng)絡(luò)安全保險(xiǎn)作為轉(zhuǎn)移網(wǎng)絡(luò)安全風(fēng)險(xiǎn)的重要手段之一,尚未得到充分應(yīng)用。

1.2 網(wǎng)絡(luò)安全保險(xiǎn)的內(nèi)涵

目前,國(guó)內(nèi)外尚未形成對(duì)網(wǎng)絡(luò)安全保險(xiǎn)的統(tǒng)一定義。英國(guó)保險(xiǎn)協(xié)會(huì)(Association of British Insurers,ABI)將網(wǎng)絡(luò)安全保險(xiǎn)定義為“用于彌補(bǔ)與IT系統(tǒng)和網(wǎng)絡(luò)的損壞或信息丟失相關(guān)損失的一種保險(xiǎn)產(chǎn)品”[3];美國(guó)國(guó)土安全部(United States Department of Homeland Security,DHS)將網(wǎng)絡(luò)安全保險(xiǎn)定義為“旨在降低企業(yè)遭受數(shù)據(jù)泄露、業(yè)務(wù)中斷和網(wǎng)絡(luò)損壞等事故損失的一種保險(xiǎn)產(chǎn)品”[4];歐洲網(wǎng)絡(luò)與信息安全局(European Network and Information Security Agency,ENISA)將網(wǎng)絡(luò)安全保險(xiǎn)定義為“承保與網(wǎng)絡(luò)空間風(fēng)險(xiǎn)(包括賠償責(zé)任、財(cái)產(chǎn)損失和盜竊、數(shù)據(jù)損壞、網(wǎng)絡(luò)中斷收入損失和計(jì)算機(jī)故障或網(wǎng)站污染)等相關(guān)的風(fēng)險(xiǎn)損失為目的的保險(xiǎn)合同”[5]。根據(jù)《中華人民共和國(guó)保險(xiǎn)法》,保險(xiǎn)是指“投保人根據(jù)合同約定,向保險(xiǎn)人支付保險(xiǎn)費(fèi),保險(xiǎn)人對(duì)于合同約定的可能發(fā)生的事故因其發(fā)生所造成的財(cái)產(chǎn)損失承擔(dān)賠償保險(xiǎn)金責(zé)任,或者當(dāng)被保險(xiǎn)人死亡、傷殘、疾病或者達(dá)到合同約定的年齡、期限等條件時(shí)承擔(dān)給付保險(xiǎn)金責(zé)任的商業(yè)保險(xiǎn)行為”[6]。

綜合國(guó)內(nèi)外相關(guān)定義,網(wǎng)絡(luò)安全保險(xiǎn)的核心內(nèi)涵是以被保險(xiǎn)人的網(wǎng)絡(luò)及系統(tǒng)安全性(包括完整性、機(jī)密性、有效性等)及預(yù)期損失為保險(xiǎn)標(biāo)的,當(dāng)出現(xiàn)被保險(xiǎn)人遭受網(wǎng)絡(luò)安全事故而導(dǎo)致企業(yè)生產(chǎn)中斷、網(wǎng)站系統(tǒng)被破壞、商業(yè)機(jī)密被竊取、第三方隱私信息被盜用等情況時(shí),保險(xiǎn)人依據(jù)合同對(duì)被保險(xiǎn)人承擔(dān)給付保險(xiǎn)金責(zé)任的商業(yè)保險(xiǎn)行為。業(yè)內(nèi)涉及網(wǎng)絡(luò)安全的諸多保險(xiǎn)術(shù)語(yǔ),如網(wǎng)絡(luò)保險(xiǎn)(Cyber Insurance)、網(wǎng)絡(luò)風(fēng)險(xiǎn)保險(xiǎn)(Cyber Risk Insurance)、網(wǎng)絡(luò)空間保險(xiǎn)(Cyberspace Insurance)、網(wǎng)絡(luò)責(zé)任保險(xiǎn)(Cyber Liability Insurance)、信息安全保險(xiǎn)(Information Security Insurance)、網(wǎng)絡(luò)安全保險(xiǎn)(Network Security Insurance)、電子風(fēng)險(xiǎn)保險(xiǎn)(E-risk Insurance)等,均屬于本文中網(wǎng)絡(luò)安全保險(xiǎn)(Cyber Security Insurance)的范疇。

1.3 網(wǎng)絡(luò)安全保險(xiǎn)的分類

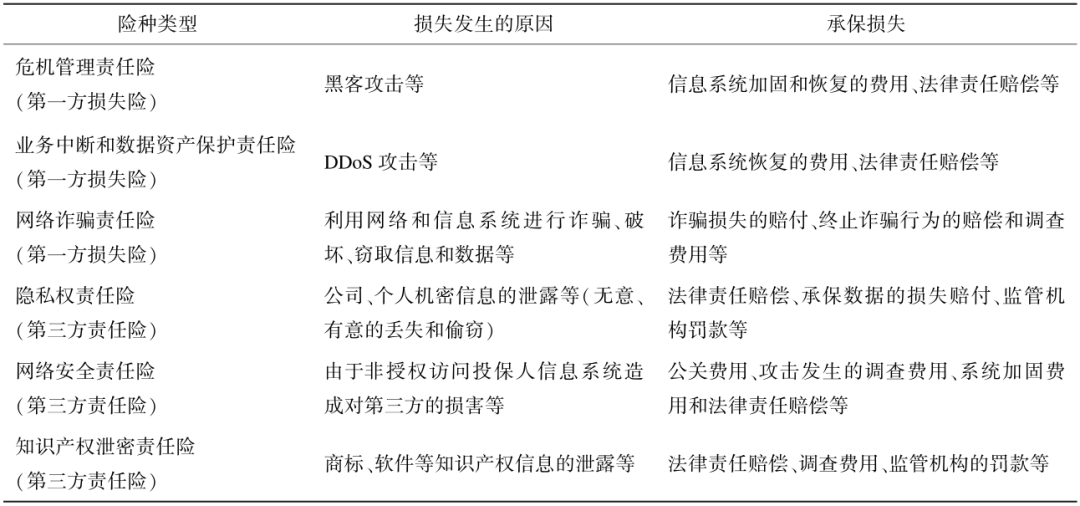

根據(jù)承保范圍不同,可將網(wǎng)絡(luò)安全保險(xiǎn)分為第一方損失險(xiǎn)和第三方責(zé)任險(xiǎn)兩類(見表1)。

表1 網(wǎng)絡(luò)安全保險(xiǎn)主要類型

第一方損失險(xiǎn)承保的是網(wǎng)絡(luò)安全事故導(dǎo)致投保企業(yè)產(chǎn)生的直接損失。主要對(duì)營(yíng)業(yè)中斷進(jìn)行保障,包括直接利潤(rùn)損失、內(nèi)部錯(cuò)誤和技術(shù)故障所產(chǎn)生的費(fèi)用,黑客攻擊導(dǎo)致的資金損失,網(wǎng)絡(luò)勒索的支付費(fèi)用以及其他相關(guān)費(fèi)用。

第三方責(zé)任險(xiǎn)承保的是網(wǎng)絡(luò)安全事故導(dǎo)致第三方遭受損失時(shí),須由投保企業(yè)承擔(dān)的法律責(zé)任。主要是針對(duì)第三方向投保企業(yè)的網(wǎng)絡(luò)安全責(zé)任提出的索賠,包括用以覆蓋最終用戶(消費(fèi)者、使用者等)索賠的消費(fèi)者賠償費(fèi)用,違反相關(guān)法律法規(guī)所導(dǎo)致的費(fèi)用,以及由于監(jiān)管要求產(chǎn)生的調(diào)查、取證費(fèi)用。

2 國(guó)外產(chǎn)業(yè)環(huán)境及發(fā)展趨勢(shì)

國(guó)外的網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)經(jīng)歷了二十余年的發(fā)展實(shí)踐,已進(jìn)入快速發(fā)展期,并形成了較為成熟的上下游生態(tài)。

2.1 市場(chǎng)發(fā)展歷程

(1)萌芽期。20世紀(jì)90年代,伴隨著IT技術(shù)和互聯(lián)網(wǎng)的快速發(fā)展,美國(guó)、歐洲等國(guó)家和地區(qū)出現(xiàn)針對(duì)網(wǎng)絡(luò)安全風(fēng)險(xiǎn)相關(guān)的保單,以第一方損失險(xiǎn)為主。國(guó)際計(jì)算機(jī)安全協(xié)會(huì)、英國(guó)勞埃德(Lloyd)保險(xiǎn)公司相繼推出黑客保險(xiǎn)。蘇黎世北美保險(xiǎn)公司(Zurich North America)在美國(guó)推出“E-Risk保險(xiǎn)”,專門針對(duì)因感染病毒、非法入侵、網(wǎng)上攻擊等導(dǎo)致企業(yè)業(yè)務(wù)癱瘓、經(jīng)濟(jì)損失巨大的情形。

(2)探索期。進(jìn)入21世紀(jì),隨著網(wǎng)絡(luò)安全風(fēng)險(xiǎn)的種類、發(fā)生頻率及所造成損失不斷增加,以及相關(guān)法律法規(guī)的逐步完善,國(guó)外網(wǎng)絡(luò)安全保險(xiǎn)的需求迅速增長(zhǎng)。保險(xiǎn)公司不斷探索優(yōu)化網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品,擴(kuò)大產(chǎn)品承保范圍,承保第三方責(zé)任的網(wǎng)絡(luò)安全保險(xiǎn)保單開始出現(xiàn)。2003年,美國(guó)國(guó)際集團(tuán)(AIG)保險(xiǎn)公司推出承保范圍涵蓋因網(wǎng)絡(luò)安全或數(shù)據(jù)被侵入而造成第三者損失的黑客保險(xiǎn)。隨著Amazon、Yahoo和eBay等著名網(wǎng)站相繼遭受黑客侵襲,黑客保險(xiǎn)需求迅速擴(kuò)張,截至2003年年底,美國(guó)國(guó)際集團(tuán)保險(xiǎn)公司銷售額增加了4~5倍。

(3)發(fā)展期。自2010年起,國(guó)外網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)進(jìn)入快速發(fā)展期,網(wǎng)絡(luò)安全保險(xiǎn)逐漸成為保險(xiǎn)公司的一款基礎(chǔ)產(chǎn)品。據(jù)Research and Markets預(yù)測(cè)[5],到2026年,全球網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)規(guī)模將達(dá)到350.7 億美元,平均年復(fù)合增長(zhǎng)率達(dá)到26.6%。高速發(fā)展的同時(shí),國(guó)外網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)仍面臨著多重挑戰(zhàn),如網(wǎng)絡(luò)安全風(fēng)險(xiǎn)定義不清晰、網(wǎng)絡(luò)事故損失歷史數(shù)據(jù)有限以及對(duì)網(wǎng)絡(luò)安全保險(xiǎn)承保范圍認(rèn)知不足等。

2.2 法律政策環(huán)境

得益于成熟的法律、監(jiān)管體系及良好的政策環(huán)境,過去二十余年,國(guó)外網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)得到了快速發(fā)展。

美國(guó)網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)發(fā)展最為迅速,占全球市場(chǎng)份額的90%以上。在法律要求方面,美國(guó)將非法披露個(gè)人信息納入保險(xiǎn)承保范圍,推動(dòng)企業(yè)通過購(gòu)買保險(xiǎn)來保障因數(shù)據(jù)泄露和營(yíng)業(yè)中斷帶來的經(jīng)營(yíng)損失;在監(jiān)管體系方面,美國(guó)證券交易委員會(huì)(United States Securities and Exchange Commission,SEC)要求上市公司必須上報(bào)網(wǎng)絡(luò)安全事故、數(shù)據(jù)泄露事件,否則將面臨調(diào)查傳訊及股東和客戶的集體訴訟,網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品需求激增;在政策環(huán)境方面,從2016年起,美國(guó)對(duì)購(gòu)買數(shù)據(jù)泄露保險(xiǎn)采用美國(guó)國(guó)家標(biāo)準(zhǔn)與技術(shù)研究所(National Institute of Standards and Technology,NIST)網(wǎng)絡(luò)安全框架或財(cái)政部批準(zhǔn)的安全標(biāo)準(zhǔn)的企業(yè),提供15%的稅收減免。健全的法律監(jiān)管和積極的財(cái)政政策促進(jìn)了美國(guó)網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)的快速發(fā)展,據(jù)美國(guó)保險(xiǎn)監(jiān)督官協(xié)會(huì)(National Association of Insurance Commissioners,NAIC)的統(tǒng)計(jì)數(shù)據(jù)顯示[6],目前提供網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品的美國(guó)保險(xiǎn)公司已超過500 家,較2016年增加35%。

歐盟的網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)與美國(guó)的發(fā)展較為同步。歐盟采用網(wǎng)絡(luò)隱私立法模式,從法律上確定網(wǎng)絡(luò)隱私權(quán)保護(hù)的各項(xiàng)基本原則和具體制度,并在此基礎(chǔ)上建立各項(xiàng)司法和行政救濟(jì)保護(hù)措施。相關(guān)法律法規(guī)對(duì)隱私泄露等引發(fā)的第三方責(zé)任有著較為明確的罰則指導(dǎo),可為網(wǎng)絡(luò)安全保險(xiǎn)的保費(fèi)定價(jià)提供參考。如歐盟的《通用數(shù)據(jù)保護(hù)條例》(General Data Protection Regulation,GDPR)高度重視個(gè)人數(shù)據(jù)保護(hù),對(duì)企業(yè)違規(guī)建立了嚴(yán)格的處罰機(jī)制。根據(jù)規(guī)定[7],企業(yè)出現(xiàn)一般違法行為將面臨全年?duì)I收額2%或1 000 萬(wàn)歐元的罰款,高者為限;出現(xiàn)嚴(yán)重違法行為將面臨全年?duì)I收額4%或2 000 萬(wàn)歐元的罰款,高者為限。2018年5月該法案生效后,歐洲地區(qū)的網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)迅速壯大。

2.3 產(chǎn)業(yè)生態(tài)現(xiàn)狀

由于網(wǎng)絡(luò)安全保險(xiǎn)本身的專業(yè)性要求和跨行業(yè)屬性,產(chǎn)業(yè)發(fā)展面臨較大的技術(shù)和行業(yè)壁壘。在政府匯集多方資源的聯(lián)合推動(dòng)下,國(guó)外網(wǎng)絡(luò)安全保險(xiǎn)生態(tài)得以快速發(fā)展。以美國(guó)為例,政府在提供相對(duì)健全的網(wǎng)絡(luò)安全和數(shù)據(jù)安全方面的法律要求、監(jiān)管體系和政策環(huán)境外,還推動(dòng)各方聯(lián)合建立網(wǎng)絡(luò)安全風(fēng)險(xiǎn)基礎(chǔ)數(shù)據(jù)庫(kù),發(fā)布風(fēng)險(xiǎn)損失測(cè)算量化標(biāo)準(zhǔn),完善網(wǎng)絡(luò)安全保險(xiǎn)精算模型,助力保險(xiǎn)公司提升承保技術(shù)能力。從2012年起,美國(guó)的政府機(jī)構(gòu)開始聯(lián)合保險(xiǎn)業(yè)建立網(wǎng)絡(luò)安全風(fēng)險(xiǎn)基礎(chǔ)數(shù)據(jù)庫(kù),如推動(dòng)數(shù)據(jù)公司Advisen、風(fēng)險(xiǎn)建模公司RMS等建立了網(wǎng)絡(luò)安全風(fēng)險(xiǎn)管理相關(guān)數(shù)據(jù)庫(kù),幫助保險(xiǎn)公司識(shí)別企業(yè)網(wǎng)絡(luò)安全風(fēng)險(xiǎn)并提供網(wǎng)絡(luò)安全損失測(cè)試服務(wù)。2016年1月,美國(guó)巨災(zāi)建模公司AIR Worldwide和數(shù)據(jù)分析公司Verisk聯(lián)合發(fā)布網(wǎng)絡(luò)安全損失數(shù)據(jù)收集標(biāo)準(zhǔn),進(jìn)行網(wǎng)絡(luò)安全風(fēng)險(xiǎn)建模數(shù)據(jù)收集。2016年5月,國(guó)際再保險(xiǎn)巨頭佳達(dá)保險(xiǎn)(Guy Carpenter)聯(lián)合網(wǎng)絡(luò)安全領(lǐng)域巨頭賽門鐵克(Symantec)創(chuàng)建了網(wǎng)絡(luò)安全加總模型(Cyber Aggregation Model)。

經(jīng)過多年發(fā)展,國(guó)外網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)業(yè)已形成公共基礎(chǔ)服務(wù)體系完善、利益相關(guān)方眾多、業(yè)務(wù)全生命周期覆蓋的較為成熟的上下游生態(tài)。保險(xiǎn)公司和再保險(xiǎn)公司是生態(tài)的核心,作為網(wǎng)絡(luò)安全保險(xiǎn)業(yè)務(wù)經(jīng)營(yíng)的主體,實(shí)現(xiàn)產(chǎn)品規(guī)劃設(shè)計(jì)、銷售和交付,如美國(guó)國(guó)際集團(tuán)(AIG)、旅行者集團(tuán)(Travelers),歐洲的蘇黎世再保險(xiǎn)和慕尼黑再保險(xiǎn)等。投保前,網(wǎng)絡(luò)安全公司、保險(xiǎn)科技公司或風(fēng)險(xiǎn)數(shù)據(jù)建模公司支撐對(duì)投保企業(yè)進(jìn)行網(wǎng)絡(luò)安全風(fēng)險(xiǎn)評(píng)估,提供網(wǎng)絡(luò)安全風(fēng)險(xiǎn)數(shù)據(jù),聯(lián)合保險(xiǎn)公司設(shè)計(jì)風(fēng)險(xiǎn)量化和損失測(cè)算模型,如美國(guó)網(wǎng)絡(luò)安全公司Symantec、數(shù)據(jù)公司Advisen、巨災(zāi)建模公司AIR Worldwide等。承保期,部分保險(xiǎn)公司會(huì)與第三方網(wǎng)絡(luò)安全技術(shù)服務(wù)商合作,持續(xù)監(jiān)測(cè)投保企業(yè)的網(wǎng)絡(luò)安全風(fēng)險(xiǎn)動(dòng)態(tài)變化,并在必要時(shí)提供預(yù)警和處置措施。理賠時(shí),保險(xiǎn)公司依據(jù)保單的承保責(zé)任向投保企業(yè)提供第一方損失、第三方責(zé)任相關(guān)的經(jīng)濟(jì)賠付和外部專家支持,協(xié)調(diào)網(wǎng)絡(luò)安全公司、數(shù)據(jù)恢復(fù)公司提供應(yīng)急響應(yīng)和救援支持,對(duì)網(wǎng)絡(luò)安全事故開展技術(shù)鑒定、調(diào)查取證、技術(shù)評(píng)估、系統(tǒng)和數(shù)據(jù)恢復(fù)等工作。

2.4 產(chǎn)業(yè)發(fā)展趨勢(shì)

數(shù)據(jù)顯示[8],國(guó)外網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)呈現(xiàn)保費(fèi)增長(zhǎng)、行業(yè)損失率上升、市場(chǎng)份額集中的趨勢(shì)。以美國(guó)為例,怡安集團(tuán)在其2021年6月發(fā)布的《2020年美國(guó)網(wǎng)絡(luò)安全保險(xiǎn)的利潤(rùn)及表現(xiàn)》指出[9],2020年美國(guó)網(wǎng)絡(luò)安全保險(xiǎn)直接簽單保費(fèi)達(dá)27.4 億美元,較2019年增長(zhǎng)21%;由于勒索軟件索賠導(dǎo)致事件響應(yīng)成本和勒索金額增加,平均索賠額增幅超過50%,網(wǎng)絡(luò)安全保險(xiǎn)的行業(yè)損失率上漲了22%;美國(guó)網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)雖略有擴(kuò)大,但市場(chǎng)份額主要集中于大型保險(xiǎn)集團(tuán)公司,提供的風(fēng)險(xiǎn)分散作用相對(duì)有限,存在一定的承保風(fēng)險(xiǎn)。在此背景下,國(guó)外網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)業(yè)進(jìn)一步發(fā)展完善,呈現(xiàn)出以下趨勢(shì)。

(1)保險(xiǎn)公司持續(xù)優(yōu)化網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品。保險(xiǎn)公司在市場(chǎng)變化中持續(xù)探索保費(fèi)與企業(yè)安全投入的平衡點(diǎn),以免保費(fèi)過高降低了企業(yè)的購(gòu)買欲望,或保費(fèi)過低使企業(yè)過多轉(zhuǎn)移了本應(yīng)承擔(dān)的安全風(fēng)險(xiǎn),從而導(dǎo)致企業(yè)忽視自身安全建設(shè)。對(duì)產(chǎn)品的優(yōu)化措施包括:減少低價(jià)網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品,避免企業(yè)以較低價(jià)格購(gòu)買高賠付限額的網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品,例如2020年美國(guó)獨(dú)立保單保費(fèi)平均上升了28.6%;提高投保的安全基線要求,保險(xiǎn)公司要求企業(yè)在投保評(píng)估之前,進(jìn)行切實(shí)有效的網(wǎng)絡(luò)安全加固;調(diào)整保單的承保范圍,部分保險(xiǎn)公司減少了保單中的承保范圍,例如法國(guó)的安盛保險(xiǎn)去除了所有涉及勒索的相關(guān)條款。這些措施有效減少了通過降低保費(fèi)和安全基線來吸引客戶的不成熟市場(chǎng)競(jìng)爭(zhēng)行為,有助于推動(dòng)行業(yè)良性健康發(fā)展。

(2)“保險(xiǎn)+安全服務(wù)”的業(yè)務(wù)模式已逐步成為行業(yè)共識(shí)。保險(xiǎn)公司提供包括主動(dòng)防御在內(nèi)的網(wǎng)絡(luò)安全解決方案,把實(shí)施風(fēng)險(xiǎn)控制作為企業(yè)投保基線的一部分,用確定的風(fēng)險(xiǎn)防御投入降低預(yù)期損失,進(jìn)而獲得承保收益。一方面,保險(xiǎn)公司為投保企業(yè)提供安全培訓(xùn)、威脅情報(bào)訂閱等服務(wù),可有效降低網(wǎng)絡(luò)安全保險(xiǎn)的出險(xiǎn)率,并形成市場(chǎng)差異化競(jìng)爭(zhēng),提高自身競(jìng)爭(zhēng)優(yōu)勢(shì);另一方面,保險(xiǎn)公司聯(lián)合網(wǎng)絡(luò)安全公司為投保企業(yè)提供主動(dòng)風(fēng)險(xiǎn)控制,以實(shí)現(xiàn)將一部分風(fēng)險(xiǎn)較高的“不可保業(yè)務(wù)”轉(zhuǎn)化為風(fēng)險(xiǎn)可控的“可保業(yè)務(wù)”,達(dá)到擴(kuò)大業(yè)務(wù)規(guī)模的目的。

(3)跨行業(yè)數(shù)據(jù)共享分析機(jī)制逐步建立。與成熟的保險(xiǎn)產(chǎn)品相比,網(wǎng)絡(luò)安全保險(xiǎn)在保前風(fēng)險(xiǎn)評(píng)估、險(xiǎn)后理賠鑒定環(huán)節(jié)可參考的數(shù)據(jù)均相對(duì)較少,保險(xiǎn)公司通過與網(wǎng)絡(luò)安全公司、第三方保險(xiǎn)科技公司建立數(shù)據(jù)共享與分析機(jī)制,基于網(wǎng)絡(luò)安全風(fēng)險(xiǎn)基礎(chǔ)數(shù)據(jù),準(zhǔn)確、動(dòng)態(tài)地發(fā)現(xiàn)特定行業(yè)或者特定時(shí)間的威脅,有效緩釋網(wǎng)絡(luò)空間“黑天鵝”事件帶來的未知風(fēng)險(xiǎn)。

3 國(guó)內(nèi)產(chǎn)業(yè)環(huán)境及發(fā)展現(xiàn)狀

在數(shù)字經(jīng)濟(jì)蓬勃發(fā)展及網(wǎng)絡(luò)風(fēng)險(xiǎn)持續(xù)加劇雙驅(qū)動(dòng)下,我國(guó)對(duì)網(wǎng)絡(luò)安全的重視程度不斷提升,相繼出臺(tái)了一系列法律法規(guī)及標(biāo)準(zhǔn)規(guī)范。在此背景下,我國(guó)網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)需求逐漸增加,一些保險(xiǎn)公司對(duì)網(wǎng)絡(luò)安全保險(xiǎn)的業(yè)務(wù)模式展開了積極探索。

3.1 市場(chǎng)發(fā)展現(xiàn)狀

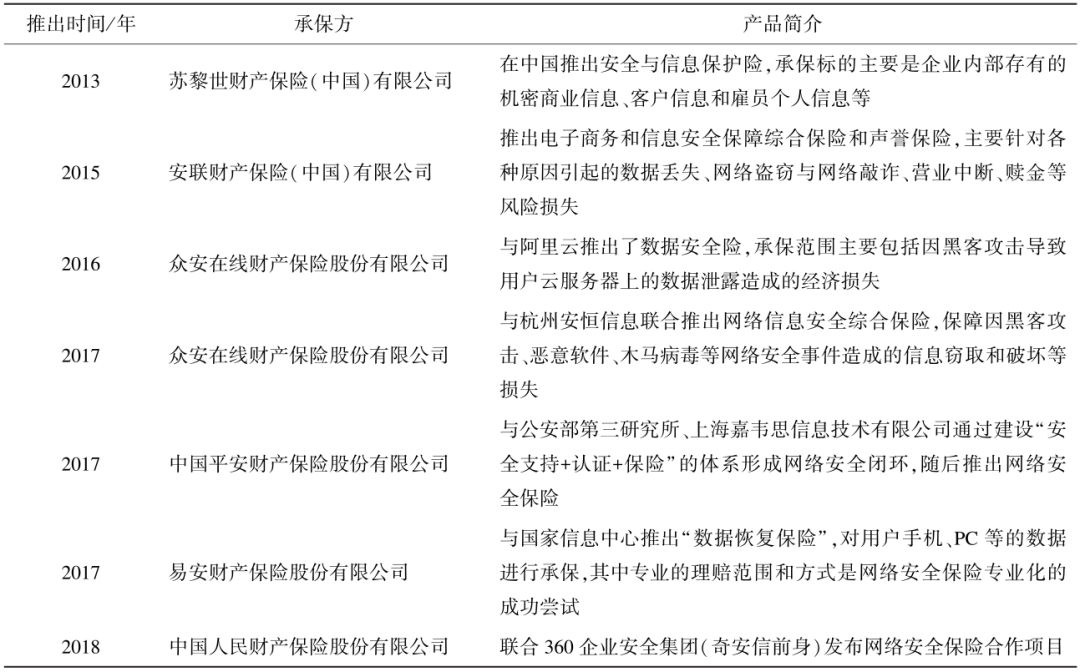

國(guó)內(nèi)網(wǎng)絡(luò)安全保險(xiǎn)起步于21世紀(jì)10年代,目前仍處于市場(chǎng)探索期。自2013年起,蘇黎世財(cái)產(chǎn)保險(xiǎn)(中國(guó))有限公司、安聯(lián)財(cái)產(chǎn)保險(xiǎn)(中國(guó))有限公司等外資險(xiǎn)企率先在中國(guó)市場(chǎng)上推出了網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品。此后,隨著市場(chǎng)需求的逐步增加,中國(guó)人民財(cái)產(chǎn)保險(xiǎn)股份有限公司、中國(guó)人壽財(cái)產(chǎn)保險(xiǎn)股份有限公司、中國(guó)平安財(cái)產(chǎn)保險(xiǎn)股份有限公司、中國(guó)太平洋財(cái)產(chǎn)保險(xiǎn)股份有限公司等國(guó)內(nèi)大型保險(xiǎn)公司相繼開發(fā)并推出網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品(見表2)。

表2 國(guó)內(nèi)市場(chǎng)網(wǎng)絡(luò)安全保險(xiǎn)相關(guān)產(chǎn)品

從供給側(cè)看,國(guó)內(nèi)市場(chǎng)上的網(wǎng)絡(luò)安全保險(xiǎn)機(jī)構(gòu)及產(chǎn)品逐漸增多。目前,已有20 余家保險(xiǎn)公司在中國(guó)銀行保險(xiǎn)監(jiān)督管理委員會(huì)備案了50 余款網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品,險(xiǎn)種涉及黑客保險(xiǎn)、網(wǎng)絡(luò)風(fēng)險(xiǎn)保險(xiǎn)、電子商務(wù)保險(xiǎn)、網(wǎng)絡(luò)安全責(zé)任保險(xiǎn)、網(wǎng)絡(luò)安全應(yīng)急響應(yīng)保險(xiǎn)、網(wǎng)絡(luò)安全綜合保險(xiǎn)、計(jì)算機(jī)保險(xiǎn)等[10]。面向的客戶分布于政府部門、企事業(yè)單位、國(guó)家重點(diǎn)保護(hù)單位、互聯(lián)網(wǎng)企業(yè)、醫(yī)療、金融、教育機(jī)構(gòu)、網(wǎng)上交易平臺(tái)、網(wǎng)絡(luò)游戲公司等眾多行業(yè)。網(wǎng)絡(luò)安全保險(xiǎn)在我國(guó)屬于新興險(xiǎn)種,保險(xiǎn)公司在產(chǎn)品定價(jià)、風(fēng)險(xiǎn)評(píng)估、定損理賠等環(huán)節(jié)尚未形成完備的機(jī)制體系。

從需求側(cè)看,網(wǎng)絡(luò)安全保險(xiǎn)在國(guó)內(nèi)的市場(chǎng)接受度不斷提升。隨著國(guó)內(nèi)網(wǎng)絡(luò)和數(shù)據(jù)安全相關(guān)法律法規(guī)、政策環(huán)境的不斷完善,及數(shù)字經(jīng)濟(jì)發(fā)展戰(zhàn)略的深入實(shí)施,國(guó)內(nèi)企業(yè)在安全體系建設(shè)方面的投入逐漸增多,并逐步認(rèn)識(shí)到網(wǎng)絡(luò)安全保險(xiǎn)有助于企業(yè)實(shí)現(xiàn)風(fēng)險(xiǎn)轉(zhuǎn)移,建立全面的網(wǎng)絡(luò)安全風(fēng)險(xiǎn)應(yīng)對(duì)方案。近兩年,除了外資及合資企業(yè)外,國(guó)內(nèi)一些具備海外業(yè)務(wù)的中資企業(yè)、易受網(wǎng)絡(luò)攻擊的重點(diǎn)行業(yè)企業(yè)及具有較高風(fēng)險(xiǎn)管理意識(shí)的企業(yè)逐漸開始嘗試購(gòu)買網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品。

3.2 法律政策環(huán)境

法律法規(guī)方面,網(wǎng)絡(luò)安全相關(guān)法律法規(guī)不斷建設(shè)完善,但網(wǎng)絡(luò)安全保險(xiǎn)專屬的法規(guī)制度尚為空白。2017年6月,《中華人民共和國(guó)網(wǎng)絡(luò)安全法》正式實(shí)施,為網(wǎng)絡(luò)安全法律體系建設(shè)提供上位法基礎(chǔ)。2021年,《中華人民共和國(guó)數(shù)據(jù)安全法》《中華人民共和國(guó)個(gè)人信息保護(hù)法》《關(guān)鍵信息基礎(chǔ)設(shè)施安全保護(hù)條例》等法律法規(guī)發(fā)布實(shí)施,國(guó)家層面的網(wǎng)絡(luò)安全相關(guān)法律法規(guī)框架不斷完善。此外,海南、貴州、天津、浙江和上海等全國(guó)18個(gè)省市相繼出臺(tái)了地方性的數(shù)據(jù)安全法規(guī);以金融、電信、電力等為代表的網(wǎng)絡(luò)安全成熟度較高的行業(yè)基于國(guó)家法律法規(guī)建立了行業(yè)的網(wǎng)絡(luò)和數(shù)據(jù)安全規(guī)章制度。

政策環(huán)境方面,鼓勵(lì)探索網(wǎng)絡(luò)安全保險(xiǎn)服務(wù)模式創(chuàng)新。2019年9月,工業(yè)和信息化部發(fā)布《關(guān)于促進(jìn)網(wǎng)絡(luò)安全產(chǎn)業(yè)發(fā)展的指導(dǎo)意見(征求意見稿)》[12],將“探索開展網(wǎng)絡(luò)安全保險(xiǎn)服務(wù)”作為“積極創(chuàng)新網(wǎng)絡(luò)安全服務(wù)模式”的內(nèi)容之一。2021年7月,工業(yè)和信息化部發(fā)布《網(wǎng)絡(luò)安全產(chǎn)業(yè)高質(zhì)量發(fā)展三年行動(dòng)計(jì)劃(2021—2023年)(征求意見稿)》[13],在“產(chǎn)融合作深化行動(dòng)”中提出“面向電信和互聯(lián)網(wǎng)、工業(yè)互聯(lián)網(wǎng)、車聯(lián)網(wǎng)等領(lǐng)域,開展網(wǎng)絡(luò)安全保險(xiǎn)服務(wù)試點(diǎn)。加快網(wǎng)絡(luò)安全保險(xiǎn)政策引導(dǎo)和標(biāo)準(zhǔn)制定,通過網(wǎng)絡(luò)安全保險(xiǎn)服務(wù)監(jiān)控風(fēng)險(xiǎn)敞口,鼓勵(lì)企業(yè)構(gòu)建并完善自身網(wǎng)絡(luò)安全風(fēng)險(xiǎn)管理體系,強(qiáng)化網(wǎng)絡(luò)安全風(fēng)險(xiǎn)應(yīng)對(duì)能力”。上海、寧波、武漢等地已紛紛出臺(tái)激勵(lì)政策,部分城市已著手開展試點(diǎn)工作。

3.3 主要業(yè)務(wù)模式

隨著我國(guó)網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)需求的逐步增加,國(guó)內(nèi)保險(xiǎn)公司開始了網(wǎng)絡(luò)安全保險(xiǎn)的市場(chǎng)探索。總體來看,目前國(guó)內(nèi)網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)上主要存在“IT產(chǎn)品+保險(xiǎn)”和“保險(xiǎn)+安全服務(wù)”兩類業(yè)務(wù)模式。

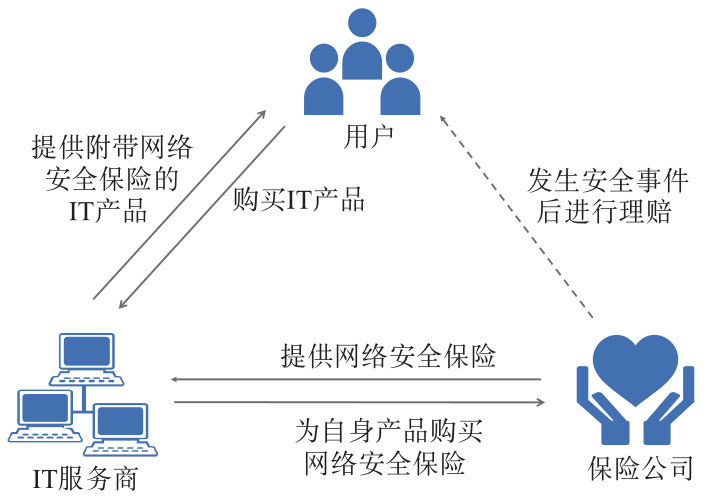

“IT產(chǎn)品+保險(xiǎn)”模式指云服務(wù)廠商、安全服務(wù)廠商等IT服務(wù)商為其生產(chǎn)銷售的產(chǎn)品購(gòu)買網(wǎng)絡(luò)安全保險(xiǎn),以借助保險(xiǎn)的風(fēng)險(xiǎn)轉(zhuǎn)移功能,完善所售產(chǎn)品的安全保障體系(見圖1)。此模式有助于IT服務(wù)商提高產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力,減少因產(chǎn)品存在潛在網(wǎng)絡(luò)安全風(fēng)險(xiǎn)為企業(yè)自身及其客戶帶來的損失。在此模式下,保險(xiǎn)公司無(wú)需直接面向用戶開展網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品的營(yíng)銷,網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品依附于IT服務(wù)商的產(chǎn)品并為其增信。

圖1 “IT產(chǎn)品+保險(xiǎn)”模式

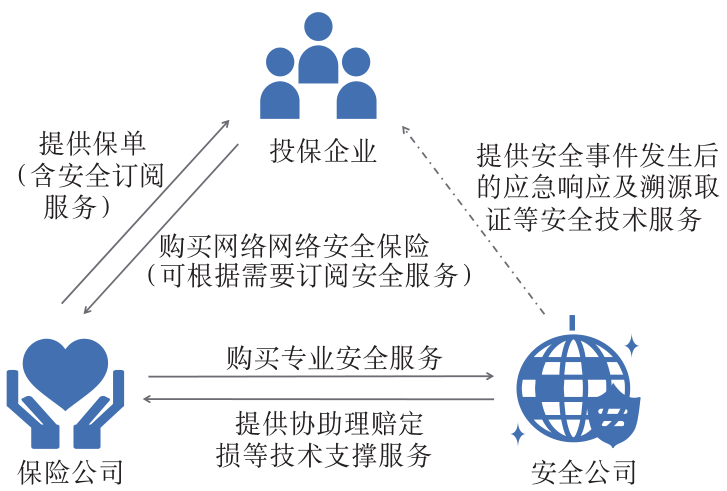

“保險(xiǎn)+安全服務(wù)”模式指保險(xiǎn)公司與安全公司合作,共同向投保企業(yè)提供網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品及服務(wù)(見圖2)。保險(xiǎn)公司為企業(yè)提供標(biāo)準(zhǔn)化或定制化的網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品,產(chǎn)品中包含可訂閱的安全服務(wù),如應(yīng)急響應(yīng)、溯源取證等,安全公司則向保險(xiǎn)公司提供專業(yè)的技術(shù)支撐,賦能保險(xiǎn)產(chǎn)品。此模式與國(guó)外網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)成熟期的業(yè)務(wù)模式較為相似,但國(guó)內(nèi)市場(chǎng)在產(chǎn)品和服務(wù)的種類、覆蓋范圍、服務(wù)機(jī)制等方面仍有待提升。尤其在安全服務(wù)方面,安全公司應(yīng)協(xié)助保險(xiǎn)公司為投保企業(yè)提供保前安全風(fēng)險(xiǎn)評(píng)估,以確定保單的保費(fèi)及保額,并進(jìn)一步提供安全加固、監(jiān)測(cè)預(yù)警等服務(wù),以降低出險(xiǎn)率,平衡保險(xiǎn)保費(fèi)與企業(yè)安全投入。

圖2 “保險(xiǎn)+安全服務(wù)”模式

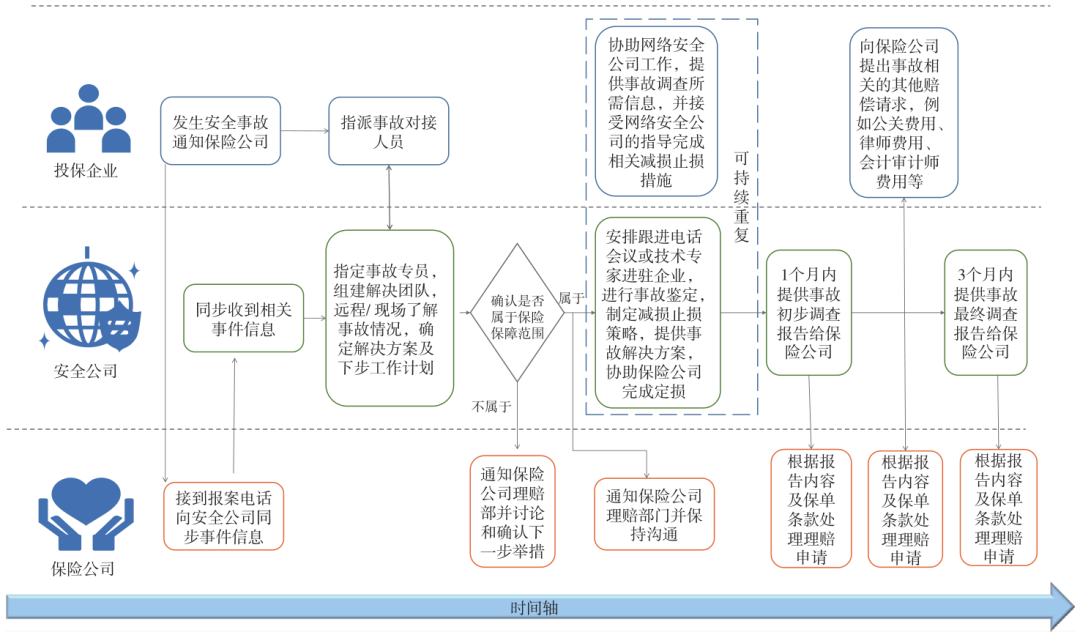

在“保險(xiǎn)+安全服務(wù)”模式下,投保企業(yè)發(fā)生安全事件后,保險(xiǎn)公司第一時(shí)間聯(lián)系安全公司,安全公司通過遠(yuǎn)程或現(xiàn)場(chǎng)方式了解事故情況,判定安全事件是否在承保范圍內(nèi);如是,則提供應(yīng)急響應(yīng)服務(wù),并協(xié)助保險(xiǎn)公司進(jìn)行理賠定損、溯源取證等工作(見圖3)。

圖3 理賠處理流程

3.4 產(chǎn)業(yè)面臨的問題

伴隨著我國(guó)網(wǎng)絡(luò)安全系列法律法規(guī)的實(shí)施落地,重要行業(yè)領(lǐng)域網(wǎng)絡(luò)安全頂層設(shè)計(jì)的密集出臺(tái),國(guó)內(nèi)網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)業(yè)迎來發(fā)展機(jī)遇期。政府部門、研究機(jī)構(gòu)、保險(xiǎn)公司、網(wǎng)絡(luò)安全企業(yè)等相關(guān)機(jī)構(gòu)對(duì)網(wǎng)絡(luò)安全保險(xiǎn)的關(guān)注與日俱增,產(chǎn)業(yè)面臨的政策引領(lǐng)作用未充分發(fā)揮、行業(yè)標(biāo)準(zhǔn)規(guī)范缺乏、產(chǎn)品數(shù)量有限、客戶認(rèn)知不足等問題開始凸顯。

(1)政策引領(lǐng)尚需加強(qiáng)。為積極響應(yīng)國(guó)家政策號(hào)召,部分地區(qū)已表現(xiàn)出對(duì)網(wǎng)絡(luò)安全保險(xiǎn)的關(guān)注,通過組織成立地方性網(wǎng)絡(luò)安全保險(xiǎn)聯(lián)盟、出臺(tái)相關(guān)保費(fèi)補(bǔ)貼政策等方式激勵(lì)當(dāng)?shù)鼐W(wǎng)絡(luò)安全保險(xiǎn)的發(fā)展,但尚未在全國(guó)范圍內(nèi)形成規(guī)模效應(yīng)和示范效應(yīng),企業(yè)參與的積極性尚未充分激發(fā)。

(2)行業(yè)規(guī)范尚未建立。國(guó)內(nèi)網(wǎng)絡(luò)安全保險(xiǎn)定義尚不明確,且僅有少量大型網(wǎng)絡(luò)安全保險(xiǎn)公司進(jìn)行業(yè)務(wù)探索,保險(xiǎn)條款、承保范圍、服務(wù)要求、業(yè)務(wù)流程等均未達(dá)成行業(yè)共識(shí)、形成統(tǒng)一標(biāo)準(zhǔn),難以獲取客戶認(rèn)可,不利于網(wǎng)絡(luò)安全保險(xiǎn)大規(guī)模推廣落地。

(3)產(chǎn)品供給尚顯不足。保險(xiǎn)產(chǎn)品設(shè)計(jì)需依據(jù)歷史市場(chǎng)數(shù)據(jù),運(yùn)用精算模型計(jì)算保險(xiǎn)費(fèi)率。費(fèi)率過高,將難以吸引客戶,降低產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)力;費(fèi)率過低,則會(huì)造成保險(xiǎn)公司之間的惡性競(jìng)爭(zhēng),不利于穩(wěn)定經(jīng)營(yíng)。一方面,國(guó)內(nèi)網(wǎng)絡(luò)安全保險(xiǎn)仍處于發(fā)展初期,保險(xiǎn)公司缺乏網(wǎng)絡(luò)安全風(fēng)險(xiǎn)數(shù)據(jù)積累,難以開發(fā)出符合市場(chǎng)需求的保險(xiǎn)產(chǎn)品;另一方面,網(wǎng)絡(luò)安全風(fēng)險(xiǎn)復(fù)雜多變,造成的損失難以量化評(píng)估,國(guó)內(nèi)保險(xiǎn)公司缺乏相關(guān)風(fēng)險(xiǎn)損失測(cè)算量化標(biāo)準(zhǔn)和對(duì)應(yīng)的保險(xiǎn)精算模型,在設(shè)計(jì)網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品時(shí)存在定價(jià)難、承保難的問題。產(chǎn)品設(shè)計(jì)能力的不足制約了國(guó)內(nèi)網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品的供給,產(chǎn)品數(shù)量難以滿足國(guó)內(nèi)市場(chǎng)需求。

(4)客戶認(rèn)知有待提升。網(wǎng)絡(luò)安全保險(xiǎn)作為新興險(xiǎn)種,國(guó)內(nèi)宣傳推廣力度不足,市場(chǎng)上產(chǎn)品數(shù)量有限,多數(shù)企業(yè)對(duì)其缺乏了解,部分企業(yè)片面地認(rèn)為“購(gòu)買保險(xiǎn)即可消除風(fēng)險(xiǎn)”,極少有企業(yè)認(rèn)識(shí)到網(wǎng)絡(luò)安全保險(xiǎn)可提供風(fēng)險(xiǎn)管理服務(wù)、監(jiān)控風(fēng)險(xiǎn)敞口的重要作用。認(rèn)知不足導(dǎo)致多數(shù)企業(yè)仍持觀望態(tài)度,國(guó)內(nèi)網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)需求未充分釋放。

4 國(guó)內(nèi)產(chǎn)業(yè)發(fā)展建議

國(guó)內(nèi)網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)業(yè)在借鑒歐美發(fā)展經(jīng)驗(yàn)的同時(shí),應(yīng)結(jié)合自身產(chǎn)業(yè)環(huán)境、發(fā)展階段、實(shí)踐經(jīng)驗(yàn),積極探索創(chuàng)新,打造本土化的網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品,促進(jìn)網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)業(yè)健康發(fā)展。

4.1 加強(qiáng)政策支持,推動(dòng)試點(diǎn)工作落地

一方面,各地主管部門應(yīng)積極發(fā)揮引導(dǎo)作用,制定網(wǎng)絡(luò)安全保險(xiǎn)相關(guān)優(yōu)惠政策,例如參考重大裝備首臺(tái)(套)保險(xiǎn)補(bǔ)償政策,為中小型企業(yè)提供網(wǎng)絡(luò)安全保險(xiǎn)購(gòu)置減稅政策、保險(xiǎn)購(gòu)買補(bǔ)貼政策等,拉動(dòng)市場(chǎng)需求;針對(duì)開展網(wǎng)絡(luò)安全保險(xiǎn)的保險(xiǎn)公司推出獎(jiǎng)勵(lì)或補(bǔ)貼政策等,擴(kuò)大市場(chǎng)供給。另一方面,地方政府應(yīng)充分利用國(guó)家級(jí)網(wǎng)絡(luò)安全保險(xiǎn)試點(diǎn)的推動(dòng)作用,針對(duì)工業(yè)互聯(lián)網(wǎng)的漏洞攻擊、基礎(chǔ)電信企業(yè)的數(shù)據(jù)泄露等行業(yè)痛點(diǎn)問題,選擇安全風(fēng)險(xiǎn)較高或保險(xiǎn)意識(shí)較強(qiáng)的企業(yè)開展試點(diǎn),結(jié)合配套優(yōu)惠政策,在實(shí)踐中探索網(wǎng)絡(luò)安全保險(xiǎn)業(yè)務(wù)模式。行業(yè)主管部門應(yīng)組織各方專家研討,針對(duì)試點(diǎn)建立多元化評(píng)價(jià)機(jī)制,科學(xué)評(píng)價(jià)試點(diǎn)成效,總結(jié)試點(diǎn)經(jīng)驗(yàn),推動(dòng)形成網(wǎng)絡(luò)安全保險(xiǎn)最佳實(shí)踐,并加強(qiáng)示范推廣。

4.2 健全標(biāo)準(zhǔn)體系,指導(dǎo)市場(chǎng)規(guī)范發(fā)展

鼓勵(lì)相關(guān)機(jī)構(gòu)及行業(yè)協(xié)會(huì)在現(xiàn)有網(wǎng)絡(luò)安全相關(guān)標(biāo)準(zhǔn)的基礎(chǔ)上,組織制定網(wǎng)絡(luò)安全保險(xiǎn)標(biāo)準(zhǔn)及規(guī)范,建立健全網(wǎng)絡(luò)安全保險(xiǎn)相關(guān)標(biāo)準(zhǔn)體系。在國(guó)家標(biāo)準(zhǔn)方面,相關(guān)機(jī)構(gòu)應(yīng)匯集產(chǎn)學(xué)研各方力量,協(xié)同開展網(wǎng)絡(luò)安全保險(xiǎn)相關(guān)標(biāo)準(zhǔn)研究,明確網(wǎng)絡(luò)安全保險(xiǎn)專業(yè)術(shù)語(yǔ)的含義,制定本土化保險(xiǎn)條款,統(tǒng)一業(yè)務(wù)流程,規(guī)范服務(wù)要求,明確在網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品設(shè)計(jì)、核保評(píng)估、風(fēng)險(xiǎn)管理、出險(xiǎn)理賠等階段中各利益相關(guān)方的職責(zé)定位,以指導(dǎo)網(wǎng)絡(luò)安全保險(xiǎn)健康有序發(fā)展。在行業(yè)標(biāo)準(zhǔn)方面,行業(yè)協(xié)會(huì)應(yīng)針對(duì)行業(yè)差異化的風(fēng)險(xiǎn)管理需求,組織開展風(fēng)險(xiǎn)場(chǎng)景研究,推動(dòng)網(wǎng)絡(luò)安全保險(xiǎn)在行業(yè)內(nèi)開展試點(diǎn),并結(jié)合試點(diǎn)經(jīng)驗(yàn),在實(shí)踐中逐步完善網(wǎng)絡(luò)安全保險(xiǎn)行業(yè)標(biāo)準(zhǔn)。

4.3 強(qiáng)化產(chǎn)業(yè)合作,完善產(chǎn)品供給能力

保險(xiǎn)公司應(yīng)積極探索網(wǎng)絡(luò)安全保險(xiǎn)業(yè)務(wù),加強(qiáng)不同行業(yè)間的溝通合作,豐富產(chǎn)品種類,提升供給能力。在產(chǎn)品研發(fā)方面,保險(xiǎn)公司應(yīng)與電信、金融、醫(yī)療、交通等關(guān)乎國(guó)計(jì)民生的重點(diǎn)行業(yè)合作,圍繞新技術(shù)、新業(yè)態(tài)、新模式引發(fā)的業(yè)務(wù)風(fēng)險(xiǎn),深入調(diào)研網(wǎng)絡(luò)安全風(fēng)險(xiǎn)管理需求,積極探索產(chǎn)品創(chuàng)新,開發(fā)多元化、本土化、差異化網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品。在技術(shù)能力方面,保險(xiǎn)公司應(yīng)加強(qiáng)與網(wǎng)絡(luò)安全公司、保險(xiǎn)科技企業(yè)及風(fēng)險(xiǎn)數(shù)據(jù)建模公司等專業(yè)技術(shù)機(jī)構(gòu)合作,探索建立數(shù)據(jù)共享機(jī)制,融合保險(xiǎn)承保、理賠數(shù)據(jù)與網(wǎng)絡(luò)安全風(fēng)險(xiǎn)數(shù)據(jù),為開發(fā)風(fēng)險(xiǎn)量化模型和損失測(cè)算模型提供基礎(chǔ)數(shù)據(jù)支撐,助力解決定價(jià)難、核保難等問題。

4.4 加大宣傳力度,推動(dòng)市場(chǎng)需求增長(zhǎng)

市場(chǎng)各方應(yīng)共同加強(qiáng)網(wǎng)絡(luò)安全保險(xiǎn)的宣傳力度,形成全方位、多層次、多渠道聯(lián)合推廣態(tài)勢(shì),不斷提高企業(yè)的網(wǎng)絡(luò)安全意識(shí)及對(duì)網(wǎng)絡(luò)安全保險(xiǎn)的認(rèn)知水平,著力激發(fā)企業(yè)投保意愿,推動(dòng)市場(chǎng)需求持續(xù)增長(zhǎng)。一方面,充分利用國(guó)家安全教育日、全國(guó)保險(xiǎn)公眾宣傳日、網(wǎng)絡(luò)安全宣傳周等全國(guó)性宣傳機(jī)會(huì),開展網(wǎng)絡(luò)安全保險(xiǎn)相關(guān)宣傳教育活動(dòng),介紹網(wǎng)絡(luò)安全保險(xiǎn)的承保范圍、作用意義、應(yīng)用案例等;另一方面,積極組織網(wǎng)絡(luò)安全保險(xiǎn)的優(yōu)秀案例征集、最佳實(shí)踐評(píng)選、產(chǎn)融合作比賽等活動(dòng),推廣網(wǎng)絡(luò)安全保險(xiǎn)產(chǎn)品;借助網(wǎng)絡(luò)安全行業(yè)及保險(xiǎn)行業(yè)的論壇峰會(huì)、學(xué)術(shù)會(huì)議等平臺(tái),推進(jìn)網(wǎng)絡(luò)安全保險(xiǎn)交流研討。

5 結(jié)束語(yǔ)

數(shù)字經(jīng)濟(jì)的迅猛發(fā)展,推動(dòng)網(wǎng)絡(luò)安全產(chǎn)業(yè)全面發(fā)展。作為產(chǎn)業(yè)生態(tài)鏈中不可或缺的一環(huán),網(wǎng)絡(luò)安全保險(xiǎn)的意義愈發(fā)凸顯。西方發(fā)達(dá)國(guó)家網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)已進(jìn)入快速發(fā)展階段,展現(xiàn)出巨大的市場(chǎng)空間。國(guó)內(nèi)網(wǎng)絡(luò)安全保險(xiǎn)市場(chǎng)雖然尚處于市場(chǎng)探索期,但已引發(fā)政府部門、研究機(jī)構(gòu)、保險(xiǎn)公司、網(wǎng)絡(luò)安全企業(yè)等相關(guān)機(jī)構(gòu)的高度關(guān)注,發(fā)展前景值得期待。

參考文獻(xiàn)

[1] 安聯(lián)集團(tuán). 2022全球風(fēng)險(xiǎn)晴雨表[R], 2020.

[2] 國(guó)家計(jì)算機(jī)網(wǎng)絡(luò)應(yīng)急技術(shù)處理協(xié)調(diào)中心. 2021年上半年我國(guó)互聯(lián)網(wǎng)網(wǎng)絡(luò)安全監(jiān)測(cè)數(shù)據(jù)分析報(bào)告[R], 2021.

[3] ABI. Cyber risk insurance[EB/OL]. [2022-02-09]. https://www.abi.org.uk/products-and-issues/choosing-the-right-insurance/business-insurance/cyber-risk-insurance/.

[4] NPPD. Cybersecurity insurance workshop readout report[R], 2012.

[5] Research and Markets. 網(wǎng)絡(luò)安全保險(xiǎn)——全球市場(chǎng)展望(2017—2026)[R], 2019.

[6] 大數(shù)據(jù)產(chǎn)業(yè)生態(tài)聯(lián)盟. 美國(guó)網(wǎng)絡(luò)安全保險(xiǎn)業(yè)發(fā)展帶來的啟示[EB/OL]. (2020-11-18)[2022-02-17]. https://www.bdinchina.com/Article/info/id/1251/column_id/216.html.

[7] 歐洲聯(lián)盟. 通用數(shù)據(jù)保護(hù)條例[Z], 2018.

[8] ENISA. Cyber insurance: recent advances, good practices and challenges[R], 2016.

[9] 怡安集團(tuán). 2020年美國(guó)網(wǎng)絡(luò)安全保險(xiǎn)的利潤(rùn)及表現(xiàn)[R], 2021.

[10] 全國(guó)人民代表大會(huì)常務(wù)委員會(huì). 中華人民共和國(guó)保險(xiǎn)法[Z], 2009.

[11] Aon Corporation. US cyber market update-2020 US cyber insurance profits and performance[R], 2021.

[12] 工業(yè)和信息化部. 關(guān)于促進(jìn)網(wǎng)絡(luò)安全產(chǎn)業(yè)發(fā)展的指導(dǎo)意見(征求意見稿)[Z], 2019.

[13] 工業(yè)和信息化部. 網(wǎng)絡(luò)安全產(chǎn)業(yè)高質(zhì)量發(fā)展三年行動(dòng)計(jì)劃(2021—2023年)(征求意見稿)[Z], 2021.

Research on industry development of cyber security insurance at home and abroad

ZHENG Wei, JIANG Ding, GUO Fei, SUN Lijie

(Security Research Institute, China Academy of Information and Communications Technology, Beijing 100191, China)

Abstract: In recent years, cyber security insurance has developed rapidly and become an important tool to transfer and prevent network security risks. Foreign cyber security insurance market has experienced more than 20 years of development practice, has formed a relatively mature upstream and downstream ecology. By studying the industry environment and development trend of cyber security insurance in foreign countries, combined with the development status and business model of domestic cyber security insurance industry, this paper analyzes the problems faced by the development of domestic industry and puts forword development suggestions.

Keywords: cyber security insurance; industry environment; network security

本文刊于《信息通信技術(shù)與政策》2022年 第8期

來源:信息通信技術(shù)與政策

- ISC.AI 2025正式啟動(dòng):AI與安全協(xié)同進(jìn)化,開啟數(shù)智未來

- 360安全云聯(lián)運(yùn)商座談會(huì)圓滿落幕 數(shù)十家企業(yè)獲“聯(lián)營(yíng)聯(lián)運(yùn)”認(rèn)證!

- 280萬(wàn)人健康數(shù)據(jù)被盜,兩家大型醫(yī)療集團(tuán)賠償超4700萬(wàn)元

- 推動(dòng)數(shù)據(jù)要素安全流通的機(jī)制與技術(shù)

- RSAC 2025前瞻:Agentic AI將成為行業(yè)新風(fēng)向

- 因被黑致使個(gè)人信息泄露,企業(yè)賠償員工超5000萬(wàn)元

- UTG-Q-017:“短平快”體系下的高級(jí)竊密組織

- 算力并網(wǎng)可信交易技術(shù)與應(yīng)用白皮書

- 美國(guó)美中委員會(huì)發(fā)布DeepSeek調(diào)查報(bào)告

- 2024年中國(guó)網(wǎng)絡(luò)與信息法治建設(shè)回顧