中國網絡安全企業100強(第十一版)

責編:gltian |2023-12-01 14:03:38為了對我國網絡安全產業發展的最新狀況進行全面、客觀展現,發現其中有能力、可落地、引領創新的安全廠商和產品方案,同時也幫助有網絡安全建設需求的行業用戶了解安全廠商的能力特點,中國計算機學會抗惡劣環境計算機專業委員會、信息產業信息安全測評中心、安全牛聯合發起第十一版《中國網絡安全企業100強》(以下簡稱“100強”)調研活動。2023年12月1日,第十一版《中國網絡安全企業100強》正式發布。

研究機構

研究目的

- 對于安全廠商

“100強”調研活動秉承長期主義價值觀,倡導我國網絡安全廠商在紛繁變化的內、外部環境中保持定力,在充分認知企業自身真實發展情況的基礎上,尋找與行業友商的差距,為后續企業發展改進提供參考;

- 對于甲方用戶

“100強”調研旨在加強企業用戶間的信息共享與互動,增進甲方用戶對國產先進網絡安全廠商的認知,并以創造價值為導向,形成有利于國家、行業、用戶(甲方)的發展生態,共同承擔維護我國網絡安全產業健康發展的社會責任;

- 對于行業

網絡安全是一個充滿活力的、創新驅動的、顛覆性技術和概念聚合的行業,無論是用戶、投資者還是監管機構,都應當對這個行業的生態多樣化給予充分寬容和支持,并圍繞積極的行業價值觀,同步推動全行業的健康發展。

研究說明

- 第十一版“100強”調研工作主要面向我國國產網絡安全產品/方案提供商、服務商和集成商,共收到300余家安全廠商(服務商)咨詢、申報。調查數據基于2022年全年度的企業經營數據和信息;

- 基于企業自主申報和公開信息檢索相結合的年度發展數據,“100強”調研從企業經營、技術創新、行業應用、信創能力四大維度,對當前我國最具代表性的網絡安全企業綜合競爭發展能力進行綜合研究與評價,單項指標突出的企業,并不代表整體競爭能力也處于領先;

- 為了保證調研結果的客觀性與公正性,最大程度減少研究人員的主觀性評價,第十一版“100強”研究工作需要嚴格依據企業年度發展數據作為評價依據。對于未能按要求提供調研申報材料的部分頭部安全企業,本次調研活動未將其納入研究范圍;

- 十一版“100強”研究側重于對我國網絡安全廠商綜合能力評估,取消了對網絡安全細分領域的代表廠商收錄,相關廠商能力將2024年度開展的細分領域專題研究報告中調研收錄;

- 受數據收集渠道、數據核查方式、數據處理工具等客觀條件的制約,第十一版“100強”調研工作難免存在遺漏和不妥之處,期待能夠得到讀者的指正和諒解。我們將會在后續研究工作中積極改進完善,不斷提升研究結果的科學性和準確性。

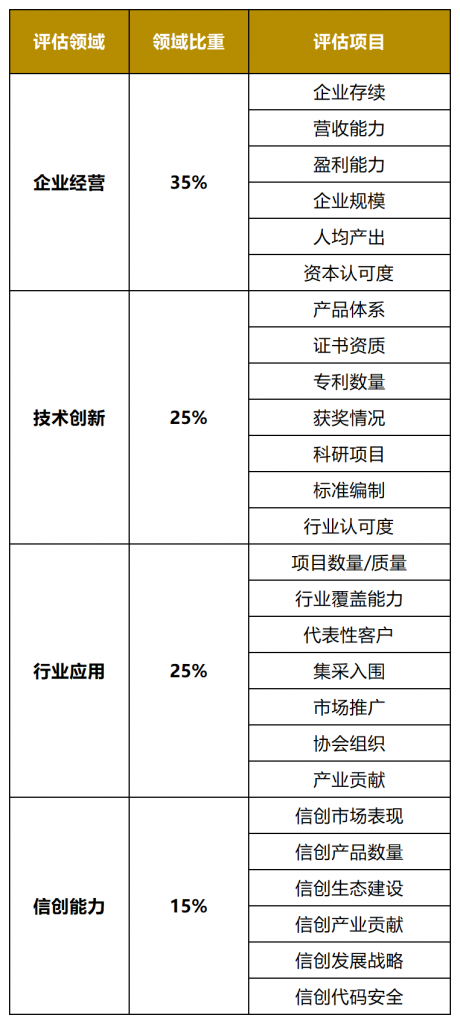

評價指標體系

關鍵發現

- 2022年,我國網絡安全企業的整體收入規模約為927億元,相比2021年增長約82億元,產業平均增長率約為9.7%,增長幅度相比2021年(22.4%)明顯放緩。79%的國內網絡安全企業實現年度營收增長,其中37%的企業營收增幅超過20%;

- 2022年,網絡安全產品和解決方案類收入仍是我國網絡安全企業的主要營收來源,占比為59.7%,而服務和運營類收入占比為24.1%,未來三年或有較大提升增長空間;

- 2022年,我國網絡安全企業總利潤規模約為79億元,相比2021年度下降16%。71%的網絡安全企業在2022年實現盈利,但僅有不足4成企業年度總利潤超過2000萬元。我國網絡安全企業整體利潤增長滯后于整體收入增長,行業整體盈利能力依然較差;

- 2022年,我國網絡安全企業信創類安全業務得到較快速發展,收入規模約為58億元,同比增長107%。目前,大部分網絡安全廠商已完成對國產化軟、硬件平臺的適配工作,但信創項目來源主要是信創集成和對非信創安全產品的平行替代。而在面向行業用戶業務應用場景的信創安全能力提供方面,仍然較為缺乏;

- 研究發現,中國電信、中國聯通等傳統電信運營商對我國網絡安全領域的市場重視度和技術服務能力正在快速提升。相比專業型網絡安全廠商,電信運營商具有明顯的管道資源優勢和強大的運營服務體系,同時還能夠更有效地整合網絡安全產業鏈上下游資源,或將推動我國網絡安全產業的新生態變革;

- 研究發現,當前我國網絡安全廠商業務 “碎片化” 現象依然存在,部分安全廠商仍然將不斷擴大產品線作為提升企業估值和未來競爭能力的主要發展策略,這并不利于提升我國網絡安全行業在技術落地應用方面的競爭力。

中國網絡安全企業100強

綜合能力100強

企業經營能力十強

技術創新能力十強

行業應用能力十強

信創能力十強

成長型初創網絡安全企業推薦

無論網絡安全企業規模大小,營收能力強弱,都是我國網絡安全的保障者、促進者和貢獻者。在本次調研中,評審組也收錄了10家成立時間不滿五年,但已呈現快速發展態勢,并具有一定技術創新性和應用代表性的成長型初創安全企業。